Финансовая часть бизнес плана

21. Финансовый раздел бизнес-плана. Связь финансового раздела бизнес-плана с другими разделами бизнес-плана.

Бизнес-план - комплексный документ, содержащий все основные аспекты планирования деятельности предприятия, разрабатываемый для обоснования инвестиционных проектов и для управления текущей и стратегической финансовой деятельностью.

Финансовый план.

Ставит вопросы:

Сколько средств необходимо для реализации проекта

Где взять средства

Что предлагается кредиторам для обеспечения

Что предполагается инвесторам

Какова окупаемость вложений

Финансовый раздел бизнес-плана тесно связан с другими разделами, т.к. содержит всю финансовую информацию из других разделов.

Маркетинг-план. В результате разработки маркетингового плана, мы можем получить основной параметр для финансовых проектировок – объем продаж по всему ассортименту и в целом по предприятию (основывается на расчетах прогнозных значений объемов реализации и цен на продукцию). В разработке маркетингового плана наиболее сложной является прогноз цен и оценка перспектив сбыта продукции.

Производственный план. Важнейшим показателем для финансовых корректировок является себестоимость продукции. Результаты разработки производственного плана:

Прогнозируемый объем выпуска

Определение потребностей в основных фондах

Определение потребности в ресурсах, сырье, материалах, комплектующих и т.п.

Расчет потребностей в кадрах и расчет затрат на оплату труда.

Смета расходов, калькуляция себестоимости.

Сложно определить объем производства по годам, от правильности прогноза зависит грамотность расчета издержек.

Организация управления. Результатом является оценка затрат на управленческий персонал.

Капитал и организационно-правовая форма предприятия.

Объемы потребностей в финансовых ресурсах, источники средств, направления использования финансовых средств.

Таким образом, финансовый раздел бизнес-плана объединяет и включает в себя основные показатели, приведенные во всех остальных разделах бизнес-плана.

22. Содержание финансового раздела бизнес-плана.

Бизнес-план - комплексный документ, содержащий все основные аспекты планирования деятельности предприятия, разрабатываемый для обоснования инвестиционных проектов и для управления текущей и стратегической финансовой деятельностью.

Финансовый план. Ставит вопросы:

Сколько средств необходимо для реализации проекта

Где взять средства

Что предлагается кредиторам для обеспечения

Что предполагается инвесторам

Какова окупаемость вложений

Самыми заинтересованными лицами в получении достоверной информации являются владельцы (акционеры), управляющие и кредиторы (банки и кредитные организации). Кредиторов в первую очередь интересует краткосрочная ликвидность компании. Им важно способна ли фирма заплатить проценты и долг. Методические подходы к составлению финансового раздела бизнес-плана:

Оценка потребности в средствах

Приобретение земли или прав пользования землей

Проектно-изыскательные работы

Строительство или ремонт зданий и сооружений

Закупка и монтаж оборудования

Обучение персонала

Приобретение сырья и материалов

Текущие расходы на производство и реализацию продукции

Анализ и выбор основных источников средств

2.1 Возможности использования собственных средств

2.2. Возможность привлечения заемных средств

Составление прогнозов основных финансовых документов

Прогноз финансовых результатов

Разработать баланс предприятия

Прогноз движения денежных средств

Такой анализ помогает понять, какие доходы будет приносить предприятие. Все расчеты осуществляются по всем видам выпускаемой продукции.

Прогноз финансовых результатов показывает перспективы деятельности предприятия с точки зрения прибыльности. В нем указывается:

Чистый объем продаж

Себестоимость реализованной продукции

Валовая прибыль

Балансовая прибыль (отрицательное значение в первые два года - это нормально)

Чистая прибыль

Все прогнозы должны носить многовариантный характер.

При прогнозном балансе предприятия нужно уделять особое внимание на то, что даже если предприятие только начинает работу, то часть активов в любом случае должна быть покрыта за счет собственных средств. Если доля собственного капитала высока, то для инвесторов это означает серьезность. Наличие достаточной ликвидности позволяет проводить гибкую политику. Что касается прогнозов показателей баланса, то дается базовый и отчетный год.

Прогноз движения денежных средств составляется в виде таблицы.

Сравниваем нормы доходности со ставкой дисконтирования.

Экспресс-анализ с помощью относительных показателей

Расчет финансовых коэффициентов, динамические ряды которых позволяют определить тенденции развития финансовой ситуации на предприятии при принятии решений.

Важные показатели – показатели ликвидности, рентабельности, оборачиваемости, период погашения кредиторской и дебиторской задолженности, показатели финансовой устойчивости предприятия и пр.

Показывает, каким должен быть объем продаж, который обеспечит безубыточное производство.

Оценка вероятности того, что цель не будет достигнута. Невозможно точно определить объемы спроса и объемы продаж, сложно точно учесть макроэкономические характеристики. Невозможно прогнозировать изменение в экономической политике.

Расходы должны быть ниже, чем дисконтированные доходы.

studfiles.net

Финансовый план: виды, разделы и главные показатели

Финансовый план – это неотъемлемая часть бизнес-плана, в которой осуществлен анализ денежного положения предприятия на текущий период, а также описаны будущие денежные перспективы. Этот анализ и помогает, собственно, реализовать бизнес проект. В нем отражены деятельность фирмы, ее проблемы, перспективы и будущие действия с помощью объективных числовых показателей. Особенно важна финансовая часть при поиске денег на развитие бизнеса и для инвесторов, которые с его помощью могут разглядеть возможные проблемы организации с наличностью.

Содержание статьи:

Виды финансовых планов

Зависимо от длительности периода, различают три основных типа:

1. Краткосрочный – подготовлен максимум на один год. Он подходит для компаний с быстрым оборотом капитала.

2. Среднесрочный – подготовлен на плановый период от одного до пяти лет. Этот план составляют после детальных исследований, разработок т.д.

3. Долгосрочный – подготовлен на период более пяти лет. Составляют после определения долгосрочных финансовых целей компании, ее структуры капитала, деятельности по расширению и т.д.

Также могут составлять:

1. Основной – в нем рассчитаны себестоимость, стурктура доходов и затрат, налоговые платежи и др.

2. Вспомогательный– помогает составить основной план.

Разделы

Следующие разделы являются главными составляющими:

- Таблица доходов и расходов.

- Прогноз объемов выручки.

- Прогноз баланса активов и пассивов.

- Расчет точки безубыточности.

- Прогноз притока и оттока денежных средств.

- Инвестиционный, кредитный и валютный планы.

1. Баланс предприятия – финансовый документ, который состоит из двух частей – актива и пассива. В активе баланса отображают стоимость всех нематериальных и материальных ценностей предприятия (оборудование, здания, ТМЦ, интеллектуальная собственность и т.п.). Собственные или заемные источники формирования этих ценностей (кредиты, акционерный капитал и т.п.) отображают в пассиве баланса. Баланс – это первый документ, который с первого взгляда показывает, сколько стоит фирма.

2. Отчет о прибылях и убытках – характеризует уровень рентабельности уже существующей фирмы или предполагаемый уровень рентабельности для новой фирмы. Сколько чистой прибыли будет иметь ваша компания после отчисления всех расходов – это и покажет рентабельность. Кстати, с новыми рентабельными бизнес-идеями можете ознакомиться в другой статье.

3. Отчет о движении наличности – показывает платежеспособность фирмы, есть или будут у нее деньги, чтобы погасить кредиты и другие обязательствам. Обратите особенное внимание на этот документ, ведь именно он показывает движение ваших денег на банковском счету. Он обязателен для фирм, которые продают сезонную продукцию или предоставляют товары в кредит.

Показатели

Расчет главных финансовых показателей ставит финальную точку при его оценивании. Ведь как бы красиво и детально вы исследовали конкурентов, выделили конкурентные преимущества компании, описали будущий продукт или услугу, если показатели рентабельности низкие или нулевые, инвесторы с вами не будут разговаривать.

В первую очередь рассчитать нужно такие показатели:

1. Срок окупаемости инвестиций (англ. Pay-Back Period) – помогает оценить рациональность инвестиционного проекта. Показывает конкретный срок, на протяжении которого инвестиции будут покрыты. При этом для организации бизнеса можно привлекать сторонние инвестиции, о чем описано в нашей статье. Формула расчета:

где, Io – стоимость первоначальных инвестиций;

P – чистый поток денег в год после реализации проекта.

2. Дисконтированный период окупаемости инвестиций (англ. Discounted Pay-Back Period) – учитывает момент времени. Формула расчета:

где, n – число периодов;

CFt – приток денег в определенный период t;

r – коэффициент дисконтирования;

Io – стоимость первоначальных инвестиций.

3. Индекс рентабельности (англ. Profitability Index) – показывает уровень прибыли на единицу затраченных средств. Формула расчета:

где NCFi – чистый поток денег для i-го периода;

r – ставка дисконтирования;

Inv – стоимость первоначальных инвестиций.

Если PI > 1 – вложение капитала эффективно.

4. Точка безубыточности (англ. break-even point) – показывает сколько нужно продать товара или услуг по предлагаемой цене, чтобы выйти в ноль. Данный экономический показатель характеризует ту ситуацию, когда размер прибыли равен размеру затрат. Формула расчета:

где, TFC – размер постоянных затрат;

AVC — размер переменных затрат на единицу продукции;

P— продажная цена единицы продукции;

C – прибыль с единицы продукции.

5. Чистая приведенная стоимость (англ. Net present value) – позволяет оценить инвестиционный проект путем расчета стоимости будущих денежных потоков за минусом инвестиционных потоков. При этом нужно учесть дисконтированный срок возврата инвестиций. Формула расчета:

где NCFi – чистый поток денежных средств для i-го периода;

Inv – стоимость первоначальных капиталовложений;

r – стоимость привлеченного капитала или ставка дисконтирования.

Если NPV имеет позитивное значение, то вложение капитала эффективно.

Взаимодействие финансового и маркетингового плана

Маркетинговый и финансовый план должны быть тесно связаны между собой, ведь они оба касаются вопроса ценообразования товаров или услуг. Аналитики желают установить цену на том уровне, который принесет фирме желаемую прибыль. Маркетологи же обеспокоены завоеванием доли рынка и объёма продаж. Чтобы принять оптимальное решение, специалисты компании организовывают совещания, где принимается компромиссное решение. Напомним, что маркетинг-план описывает:

1. Текущее положение фирмы на рынке (целевые сегменты, SWOT-анализ рынка, конкурентные преимущества). Предшествуют этому детальные маркетинговые исследования.

2. Анализ конкурентной среды.

3. Анализ комплекса маркетинга: товарная, ценовая, сбытовая и стратегия продвижения.

4. Контроль маркетингового плана.

coolbusinessideas.info

Финансовая часть бизнес-плана

Финансовая часть в любом бизнес-плане - неотъемлемый элемент. В этом разделе описывается прогнозируемый объем производства и сбыта продукции, закладываются издержки, платежи, расчеты с другими предприятиями и т.д. Именно на показатели финансовой части бизнес-плана в первую очередь смотрят инвесторы и банки, поскольку их интересуют только собственные деньги и связанный с их вложением риск. Начинающий предприниматель должен со всей серьезностью отнестись к проработке этого раздела. Приукрашивания здесь недопустимы, поскольку несоответствие показателей на бумаге реальности станет явным как только предприятие начнет свою непосредственную деятельность. Интересует бизнес-план? Скачайте готовый! СоставФинансовая часть бизнес-плана просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии).

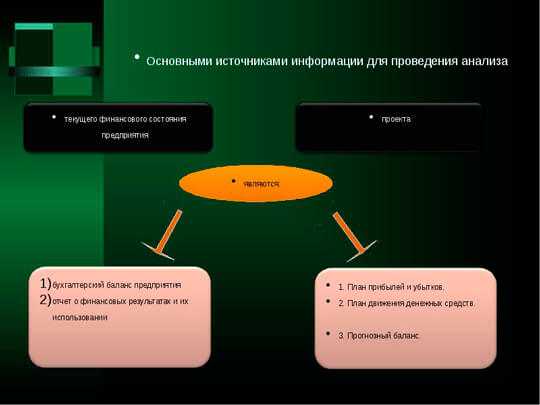

Обычно финансовый раздел представлен тремя основными документами:* балансовой ведомостью. Балансовая ведомость представляет финансовые условия компании к определенной дате. Она детально описывает элементы собственности компании (активы) и величину обязательств (пассив). Она также показывает чистую стоимость компании и ее ликвидность. Этот документ необходимо составлять на 3-4 года вперед для среднего и крупного бизнеса, и на 2-3 года для малого;

* отчетом о прибылях и убытках. Стандартный отчет о прибылях и убытках показывает финансовую осуществимость данного бизнес-плана. Используя прогноз продаж и соответствующие ему производственные затраты, можно подготовить стандартный отчет о прибылях и убытках по крайней мере для первых двух-трех лет. При этом приводится полный перечень допущений, сделанных при подготовке стандартного отчета о прибылях и убытках. В этот раздел бизнес-плана вносятся все основные моменты, которые могут дать снижение продаж от проектируемого уровня и чувствительность прибыли к этим моментам. В наиболее общем виде стандартный отчет о прибылях и убытках включает: стоимость реализованной продукции, себестоимость, валовую прибыль, производственные затраты, чистый доход или убытки;

* отчетом о движении денежных средств. Это прогноз движения денежных потоков помесячно для первого года операций и поквартально, по крайней мере для двух лет, детально выделив величину и время ожидаемых прихода и расхода наличности; определить потребности и сроки дополнительного финансирования и указать максимум потребности в оборотном капитале; показать, каким образом должно быть получено дополнительное финансирование (через акционерное финансирование, банковские займы, по линии краткосрочного банковского кредита), на каких условиях, как должны выплачиваться заемные средства.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устройстве финансового положения предприятия, реализующего проект, в конкретный период времени. Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени. Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.Значение

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования проекта. Формы и методы финансирования проектов многообразны. Наиболее часто используемые в практике промышленных предприятий следующее: * получение финансовых ресурсов путем выпуска акций (наиболее распространенная и предпочитаемая форма финансирования в первоначальный период реализации крупных проектов); * долговое финансирование (приобретение долгосрочного кредита в коммерческих банках, кредиты в государственных структурах, ипотечные ссуды, частное размещение долговых обязательств); * лизинговое финансирование. Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины остатка денежных средств в любой период времени проекта. Каждая из альтернативных схем финансирования должна быть просчитана и дана оценка последствий ее применения. Система показателей финансовой эффективности проекта представляется двумя группами показателей: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования. Первая группа финансовых показателей бизнес-плана характеризует эффективность оперативной деятельности предприятия в ходе реализации проекта: прибыльность проекта, рентабельность капитала, показатели финансовой деятельности: ликвидности и финансовой устойчивости. Вторая группа показателей характеризует эффективность инвестиций в проект: срок окупаемости, чистая приведенная величина дохода, индекс прибыльности (характеризует прибыльность проекта), внутренняя норма рентабельности. При расчете данных показателей часто вызывает затруднения у разработчиков проекта выбор ставки дисконтирования, поскольку отсутствуют методики по ее определению. При назначении ставки дисконтирования обычно ориентируются на существующую или ожидаемую ставку по банковским кредитам или депозитам или на субъективную оценку, основанную на опыте инвестора. в скором времени мы подробно расскажем Вам, наши дорогие посетители о ставке дисконтирования. А наша статья Финансовая часть бизнес-плана на этом заканчивается. Надеемся, она была для Вас полезной. Источник: bi-plan.ru Интересует бизнес-план? Скачайте готовый!www.bi-plan.ru

Финансовый раздел бизнес-плана

Итак, в попытках научиться самостоятельно писать бизнес-планы, мы с вами, уважаемые читатели, подошли к одному из самых масштабных и самых важных разделов. Финансовый раздел бизнес-плана, который должен содержать практически всю имеющуюся финансовую информацию о проекте, должен показать инвесторам (если бизнес-план инвестиционный) состоятельность вашего предложения, его выгоды, и безопасность в плане выплат кредитных средств и процентов по ним. Если бизнес-план составляется для личного пользования, то составление финансового плана позволит вам увидеть, кроме «сухих» цифр расходов и прибыли, реальные перспективы вашего будущего бизнеса.

Итак, в попытках научиться самостоятельно писать бизнес-планы, мы с вами, уважаемые читатели, подошли к одному из самых масштабных и самых важных разделов. Финансовый раздел бизнес-плана, который должен содержать практически всю имеющуюся финансовую информацию о проекте, должен показать инвесторам (если бизнес-план инвестиционный) состоятельность вашего предложения, его выгоды, и безопасность в плане выплат кредитных средств и процентов по ним. Если бизнес-план составляется для личного пользования, то составление финансового плана позволит вам увидеть, кроме «сухих» цифр расходов и прибыли, реальные перспективы вашего будущего бизнеса.

Но прежде нужно отметить, что человеку, далекому от финансовых расчетов, коими будет изобиловать финансовый план, вряд ли под силу будет самостоятельно «осилить бухгалтерские дебри». Поэтому я бы советовал вам для достижения цели, поставленной перед описанием проекта, прибегнуть к помощи специалистов по финансовому бизнес-планированию.

Но, тем не менее, какое-то представление о том, что должна содержать финансовая часть бизнес-плана, вы должны иметь. Или вы все же решите делать описание бизнес-проекта самостоятельно. Это будет актуально если бизнес-план составляется для себя. Зачем, скажем, нужно привлекать специалиста к составлению финансовых показателей при описании проекта по изготовлению свечей или бизнесу по выращиванию хрена. Согласитесь – масштаб совсем не тот. И с такой задачей вполне можно справится самому.

Первым делом обязательно укажите все оценки, суммы, и другие цифры, на которые вы опирались при написании документа. Обозначьте также кем конкретно составлялись сметы, расчеты, графики, и т.д. Все эти данные должен отражать подраздел «Нормативные документы» к оглавлению ↑

Нормативные документы

В эту часть финансовых показателей в бизнес-плане должны входить:

- Ценовые позиции на сырье и конечный продукты на момент организации бизнеса. Для сравнения можно привести примеры ценовой политики конкурентных компаний. Опираясь на указанные цифры необходимо сделать прогноз цен на будущее – помесячно, поквартально, на каждый год условного жизненного цикла предприятия. Ценовые изменения должны быть составлены с учетом возможной инфляции, и других экономических изменений. Расчетные показатели должны быть отражены, как с учетом налоговых отчислений, так и без таковых.

- Указание налогового режима для предприятия, виды налоговых выплат, их размеры, сроки уплаты.

- Отдельным пунктом выносятся показатели текущей и возможной инфляции. Как правило, прогноз составляется на основе прошлого отчетного периода (обычно берут 3 или 5 лет).

Расходы на проектирование

Здесь нужно знать, что различают два вида расходов:

- Периодические

- И постоянные

Периодические траты нужно рассчитать отдельно для каждой позиции продукции, выпускаемой предприятием, либо оказываемой услуги. Изменение расходов обычно зависит от изменения объемов производства продукции.

Постоянные затраты – это независящие от изменения объемов производства расходы, которые компания несет за определенный период времени – месяц, квартал, год. Это могут быть затраты на проведение маркетинговой кампании, содержание производственного помещения, арендная плата, содержание и обслуживание технического оборудования, заработная плата высшего руководящего звена (оплата труда других сотрудников, как правило, рассчитывается, исходя из планов и объемов производства, и фактической реализации продукции).

Сумму инвестиций также включают в составленную смету расходов. Составление финансового плана и сопоставление цифр дает возможность оценить экономическую эффективность вложений в проект. Причем здесь должны быть отражены все инвестиции и кредиты, которые планируется привлечь (или которые уже привлечены) для реализации проекта. При необходимости (в случае новых финансовых «вливаний») корректировки вносятся уже в ходе осуществления бизнес-плана.

В этом же подразделе нужно указать из чего складывается себестоимость одной единицы продукции, или предлагаемой услуги. Здесь отражаются все затраты на производство, стоимость сырья, амортизация оборудования, оплата выполненной работы, и другие показатели. к оглавлению ↑

Анализ движения денежных средств

Отчет о движении всех финансовых средств предприятия обязательно должен входить в состав финансового раздела бизнес-плана. Приведенные таблицы и графики позволяют наглядно увидеть достаточно ли для реализации проекта планируемых инвестиций.

Этот подраздел просто невозможно составить без специальных бухгалтерских знаний или помощи специалиста. Как правило, к бухгалтерскому балансу компании присоединяется отчет о прибылях и убытках, оформленный по форме бухгалтерской отчетности №2. Результат должен наглядно показывать даже несведущему в этом человеку работает компания в прибыль либо в убыток.

Обычно многие инвесторы мало что понимают в таких отчетностях, и потому отдают бизнес-план на проверку квалифицированным специалистам, но встречаются и такие дотошные личности, которые лично проверят каждую запятую в описании проекта, прежде чем доверить вам управление своими деньгами. к оглавлению ↑

Прогноз бухгалтерского баланса

Данный прогноз при составлении финансового плана обычно составляется либо на три года вперед, либо на срок условного жизненного цикла предприятия. В качестве исходных показателей берутся актуальные на текущий момент времени и прогнозируемые цифры. Первый год работы компании должен быть отражен помесячно, последующие – поквартально.

В этот подраздел должны также войти способы предотвращения различных кризисных ситуаций, или минимизации их последствий с указанием самых различных сценариев, возможных при реализации бизнес-плана. Причем особое, пристальное внимание должно быть уделено защите от потерь средств инвестора. Именно то, как предприниматель при возникновении «нештатной» ситуации будет «спасать» кредитные средства и интересует потенциальных вкладчиков. к оглавлению ↑

Обобщение финансовых показателей

После составления бухгалтерского прогноза пора сделать заключение о таких финансовых показателях компании, как:

- Финансовая устойчивость фирмы – превышение дохода над расходами, и показатели эффективного использования денежных средств

- Ее кредито- и платежеспособность

Все эти факторы тесно связаны друг с другом, и, в конечно итоге, именно они определяют отношение инвестора к возможности вложения каких-то средств в предложенный бизнес-проект. Один из главных моментов, на которые обязательно обратит внимание инвестор – это ответственность по возвращению кредитных средств и гарантии, которые вы сможете предоставить.

На последнем этапе составления финансового раздела бизнес-плана необходимо отразить все возможные способы и источники финансирования проекта. Ведь составленный бизнес-план возможно придется предлагать нескольким инвесторам. Поэтому «затачивать» его под какой-то конкретного человека или компанию было бы неразумной тратой сил и времени.

В данном подразделе нужно выбрать. Отразить, и обосновать все самые выгодные источники и способы финансирования. Это, например, могут быть такие формы, как:

И в завершении сегодняшней публикации еще раз повторюсь, что при организации крупного производства, либо реализации другого крупного проекта, требующего значительных финансовых инвестиций, целесообразнее будет прибегнуть к помощи специалиста в области бизнес-планирования. Составление финансового плана требует вмешательства профессионала. Желаю вам успехов!

Следующим этапом написания бизнес-плана является — страхование рисков.

business-poisk.com