В основу какого подхода к оценке бизнеса положен принцип замещения

Оценка бизнеса

| Тема: «Понятие стоимости и оценки бизнеса» |

1. Понятие и виды стоимости

2. Понятие и цели оценки бизнеса

3. Принципы оценки бизнеса

4. Подходы к оценке бизнеса

| 1. Понятие и виды стоимости |

Целью оценки бизнеса является определение стоимости объекта в зависимости от тех целей, для которых проводится оценка.

Стоимость объекта – это денежное выражение будущих доходов, которые будет приносить объект, или расходов, на создание этого объекта.

При оценке бизнеса используются следующие виды стоимости:

1) рыночная стоимость – это наиболее вероятная цена, по которой объект может быть продан на определенную дату на открытом конкурентном рынке, при условии, что покупатель и продавец обладают всей необходимой информацией, действуют разумно и не находятся под влиянием чрезвычайных ситуаций. (эффективный рынок – нет необходимости продать срочно)

Рыночная цена формируется при соблюдении следующих условий:

- стороны сделки не обязаны продавать или покупать объект;

- стороны действуют в своих интересах и обладают всей существенной информацией об объекте;

- объект продается на открытом рынке путем публичной оферты (предложение заключить сделку, не может быть отозвана, термин из гражданского законодательства);

- стоимость объекта и платеж выражены в денежной форме;

- срок экспозиции объекта на рынке достаточен для привлечения покупателей;

- стороны действуют разумно, то есть цена сделки является наибольшей для продавца и наименьшей для покупателя из достижимых;

- стороны не принуждаются к заключению сделки.

2) инвестиционная стоимость – это стоимость объекта для конкретного лица при установленных инвестиционных целях использования объекта.

3) ликвидационная стоимость - это наиболее вероятная цена, по которой объект может быть продан, при условии, что продавец обязан совершить сделку за период более короткий, чем принято для данного рынка (банкротство, продажа заложенного имущества и другое).

4) кадастровая стоимость – это стоимость, определенная законодательно установленными методами массовой оценки, например, для налогообложения.

5) залоговая стоимость – это стоимость, по которой объект оценивается в качестве залога.

6) арендная стоимость – это стоимость объекта, исходя из которой рассчитываются арендные платежи.

| 2. Понятие и цели оценки бизнеса. |

Оценочная деятельность – это один из видов профессиональной деятельности.

Оценочная деятельность – это деятельность оценщиков, направленная на установление рыночной или другой стоимости объектов оценки.

Объектами оценки могут быть:

- бизнес или его части;

- отдельные вещи или совокупность вещей, в том числе предприятие (отличие бизнеса от предприятия в наличии НМА, понятие бизнеса шире);

- различные права (собственности, долгосрочной аренды);

- обязательства (долги);

- работы и услуги;

- информация.

Оценка бизнеса проводится в двух формах:

1) добровольная;

2) обязательная.

Обязательная оценка проводится в следующих случаях:

- сделки с государственным или муниципальным имуществом;

- при возникновении споров о стоимости предмета ипотеки;

- при возникновении споров в случае изъятия имущества или национализации;

- при возникновении споров об исчислении налогооблагаемой базы;

- по требованию одной или двух сторон при заключении брачных договоров или при разделе имущества в случае развода супругов.

Целями осуществления оценки имущества могут быть:

- заключение сделки купли-продажи;

- страхование имущества;

- передача имущества в аренду или залог;

- осуществление не денежных взносов в УК;

- при определении стоимости имущества банкрота;

- при определении стоимости безвозмездно полученного имущества;

- при составлении финансовой отчетности;

- при реорганизации предприятий;

- при разрешении имущественных споров;

- при принятии управленческих решений и так далее.

По российскому законодательству субъектом оценки (оценщиком) может являться только физическое лицо, соответствующее установленным в законодательстве требованиям.

| 3. Принципы оценки бизнеса |

Существуют следующие виды принципов оценки:

1) принципы пользователя;

2) принципы, связанные с оценкой отдельных видов имущества;

3) принципы, связанные с внешней средой.

Принципы пользователя включают в себя:

1) принцип полезности – любой объект обладает стоимостью только в том случае, если имеет полезность для владельца (получение дохода и тому подобное);

2) принцип замещения – разумный покупатель не заплатит за объект больше, чем наименьшая цена, за другой объект с такой же полезностью;

3) принцип ожидания – стоимость объекта определяется ожидаемой пользой, которую получит владелец объекта в будущем.

Принципы, связанные с оценкой отдельных объектов, включают в себя:

1) принцип остаточной продуктивности земельного участка – стоимость земельного участка определяется как остаточный доход после оплаты всех расходов на труд, капитал и управление;

2) принцип вклада – стоимость объекта увеличивается на величину любых улучшений или дополнений, повышающих полезность;

3) принцип возрастающей или уменьшающейся отдачи – по мере добавления одного из ресурсов доход будет сначала увеличиваться более высокими темпами, а затем все более замедленными;

4) принцип сбалансированности компании – для любого вида производства существует оптимальное сочетание факторов, при котором достигается максимальная прибыль;

5) принцип оптимального размера предприятия;

6) принцип экономического разделения и соединения прав собственности – любые объекты должны быть объединены или разделены таким образом, чтобы общая совокупная стоимость этих объектов была максимальной.

Принципы, связанные с рыночной (внешней) средой, включают в себя:

1) принцип зависимости – стоимость любого объекта зависит от большого числа факторов;

2) принцип соответствия стандартам;

3) принцип спроса и предложения;

4) принцип изменений – так как ситуация на рынке постоянно меняется, то стоимость объекта всегда определяется на какую-то дату;

5) принцип конкуренции – предприятия, работающие в монополизированных отраслях, приносят более высокую прибыль и имеют более высокую стоимость. По мере увеличения конкуренции в этих отраслях стоимость объектов будет снижаться.

| 4. Подходы к оценке бизнеса |

Существуют следующие подходы к оценке бизнеса:

1) доходный;

2) сравнительный (рыночный);

3) затратный (имущественный).

Доходный подход – это совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта. Доходный подход включает следующие основные методы:

- метод дисконтированного денежного дохода;

- метод капитализации прибыли.

Доходный подход применяется при соблюдении следующих условий:

- имеется информация, позволяющая достоверно спрогнозировать будущие доходы;

- имеется информация, позволяющая достоверно спрогнозировать будущие расходы.

Сравнительный подход – это совокупность методов оценки, основанных на сравнении объекта с объектами-аналогами.

Объектом-аналогом может выступать объект, сходный с оцениваемым объектом по всем основным характеристикам, влияющим на стоимость.

В рамках сравнительного подхода используются следующие методы:

- метод рынка капитала;

- метод продаж;

- метод отраслевой специфики.

Для использования сравнительного подхода необходима следующая информация:

- информация о цене продажи объектов-аналогов;

- информация о характеристиках оцениваемого объекта и объектов-аналогов.

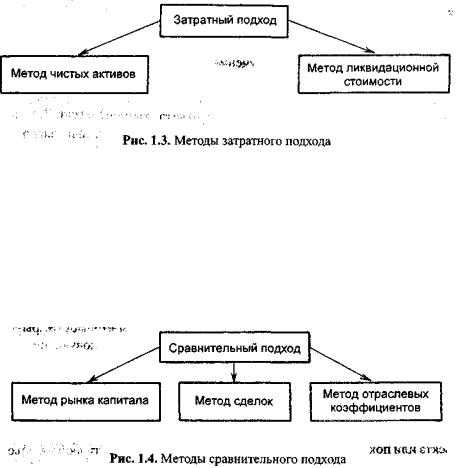

Затратный подход – это совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта с учетом износа и устаревания. В рамках этого подхода могут оцениваться следующие виды затрат:

- затраты на воспроизводство – это затраты на создание точной копии объекта;

- затраты на замещение – это затраты на создание аналогичного объекта с такой же полезностью, но с использованием современных материалов и технологий.

В рамках затратного подхода могут использоваться следующие методы:

- метод накопления активов;

- метод избыточных прибылей.

Для использования затратного подхода необходимо соблюдение следующих условий:

- существует возможность заменить оцениваемый объект на другой;

- существует возможность учесть износ и все виды устаревания.

Оценщик по возможности должен использовать все три подхода и затем проводить согласование полученных результатов оценки.

Тема: «Организация оценочной деятельности в России»

1. Оценщик и его права

2. Государственное регулирование оценочной деятельности

3. Саморегулирование оценочной деятельности

1. К оценщику предъявляются следующие требования:

- оценщик является физическим лицом

- оценщик имеет соответствующее образование (высшее экономическое)

- оценщик должен пройти профессиональную переподготовку и сдать квалификационный экзамен

- оценщик должен являться членом саморегулируемой организации

- оценщик должен застраховать свою деятельность на случай возникновения ответственности.

В процессе своей деятельности оценщик имеет следующие права:

- самостоятельно использовать методы оценки

- получать информацию, необходимую для проведения оценки, в том числе и от третьих лиц

- привлекать на договорной основе других оценщиков или специалистов

- отказаться от проведения оценки при непредоставлении информации, при нарушении договора и в других ситуациях, когда оценку провести невозможно, и тому подобное.

Обязанности оценщика включают в себя:

- соблюдать законодательство и стандарты саморегулируемой организации

- соблюдать правила профессиональной и деловой этики

- сообщать заказчику о возникновении обстоятельств, препятствующих проведению оценки

- обеспечить сохранность документов, а также коммерческую тайну и тому подобное.

Оценщик должен осуществлять свою деятельность на основе принципа независимости. Данный принцип выполняется при следующих условиях:

- оценщик не является собственником, учредителем, должностным лицом или сотрудником заказчика, а также не является родственником этих лиц

- оценщик не является кредитором, заемщиком или застрахованным или страхователем по отношению к заказчику

- оценщик не имеет каких-либо других обязательственных или вещных прав по отношению к заказчику

- заказчик и другие заинтересованные лица не вмешиваются в деятельность оценщика и не ограничивают круг рассматриваемых вопросов

- стоимость оценочных услуг не зависит от итоговой стоимости объекта и тому подобное.

2. Органами государственного регулирования оценочной деятельности в РФ являются:

- Министерство Финансов РФ

- Национальный совет по оценочной деятельности.

Деятельность государственных органов в области оценки ограничена и включает в себя:

- разработка государственной политики в области оценки;

- принятие законодательства в области оценки и федеральных стандартов оценки;

- ведение единого реестра СРО;

- осуществление надзора за деятельностью СРО.

3. Оценочная деятельность в РФ в основном регулируется методом саморегулирования. СРО – это НКО, целями которой являются регулирование и контроль оценочной деятельности и объединяющая оценщиков на условиях членства.

К СРО предъявляются следующие требования:

- число членов не менее 300

- наличие коллегиального органа управления, функциональных органов и структурных подразделений

- наличие компенсационного фонда за счет взносов членов СРО

- наличие стандартов и правил оценочной деятельности.

СРО выполняет следующие функции:

1) разработка и утверждение стандартов и правил оценки, правил деловой и профессиональной этики;

2) представление интересов своих членов;

3) контроль за своими членами;

4) ведение реестра членов СРО (саморегулируемой орагнизации);

5) организация информационного и методического обеспечения своих членов.

Компенсационный фонд – это обособленное имущество, принадлежащее СРО на праве собственности и сформированное первоначально за счет денежных взносов членов СРО.

Компенсационный фонд используется для выплат при возникновении страховых случаев по договору обязательного страхования ответственности оценщика.

Средства фонда используются при соблюдении следующих условий:

1) средств, полученных по договору страхования недостаточно;

2) оценщик отказался удовлетворить требования пострадавшей стороны или же от него не поступило информации о согласии в разумный срок.

Тема: «Процесс оценки»

1. Информационная база оценки

2. Этапы процесса оценки

3. Отчет оценщика

1. Оценщик собирает следующую информацию:

- информация о политических, экономических, социальных, экологических и других факторах, влияющих на стоимость объекта;

- информация о спросе и предложении, о рынке, к которому относится объект оценки;

- информация об объекте оценки: правоустанавливающие документы, сведения об обременениях, информация о физических свойствах объекта, информация о технических и эксплуатационных характеристиках, информация об износе и устаревании, информация о прошлых и ожидаемых доходах и расходах, бухгалтерская информация об объекте оценки и тому подобное.

Информация должна удовлетворять следующим требованиям:

1) достаточность – получение дополнительной информации не приведет к существенному изменению характеристик объекта и его стоимости;

2) достоверность – информация соответствует действительности, позволяет сделать правильные выводы о характеристиках объекта и принять на основе этих выводов обоснованное решение о стоимости объекта.

2. Процедура оценки включает в себя следующие этапы:

1) заключение договора на проведение оценки и выдача задания на оценку. Задание включает в себя: объект оценки, имущественные права на объект, цель оценки, предполагаемое использование результатов оценки и ограничение, вид стоимости, дата оценки, срок проведения оценки, допущения и ограничения.

2) сбор и анализ информации, необходимой для проведения оценки.

3) применение подходов к оценке: выбор адекватных методов оценки, проведение необходимых расчетов.

4) согласование результатов, полученных с использованием различных методов и определение итоговой величины стоимости объекта.

5) составление отчета об оценке.

3. Отчет оценщика

Отчет оценщика – это документ, который содержит профессиональное суждение оценщика относительно стоимости объекта, подтвержденное собранной информацией и расчетами.

Отчет составляется на основе следующих принципов:

- принцип существенности – в отчете должна быть отражена вся существенная с точки зрения стоимости информация;

- принцип обоснованности – любая информация в отчете должна быть подтверждена;

- принцип однозначности – содержание отчета не должно допускать неоднозначных толкований и вводить в заблуждение пользователей;

- принцип проверяемости – состав отчета должен позволять полностью воспроизвести расчет и прийти к аналогичным результатам;

- принцип достаточности – отчет не должен содержать информацию, не являющуюся обязательной к указанию в отчете.

Отчет содержит следующие разделы:

1) основные факты и выводы;

2) задание на оценку;

3) сведения о заказчике и оценщике;

4) допущения и ограничения;

5) применяемые стандарты оценки;

6) описание объекта;

7) анализ рынка аналогичных объектов;

8) описание использования различных подходов к проведению оценки;

9) согласование результатов.

Тема: «Доходный подход к оценке бизнеса»

1. Метод дисконтированных денежных потоков

2. Метод капитализации прибыли

1. Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков – это метод, основанный на прогнозировании будущих денежных потоков, которые будут получены в результате использования объекта, и на их дисконтировании. То есть по своей сути в рамках данного метода объект рассматривается аналогично инвестиционному проекту (без первоначальных капитальных вложений) и рассчитывается показатель, аналогичный NPV. Данный метод является самым сложным и трудоемким, однако, считается самым точным и признается стандартом оценки.

Условия применения метода:

- объект оценки является сложным и дорогостоящим;

- объект оценки только создается или недавно создан;

- потоки, генерируемые объектом, существенно изменяются во времени.

Этапы:

1) выбор горизонта прогнозирования – предполагается, что объект будет функционировать в течение длительного либо неопределенного периода, и поэтому период функционирования включает в себя:

- а) прогнозный период, в течение которого потоки изменяются существенно (10-20 лет);

- б) постпрогнозный период, в течение которого потоки изменяются несущественно либо являются незначительными, либо их дисконтированная величина незначительна.

2) выбор модели денежного потока:

- а) денежный поток для совокупного капитала;

- б) денежный поток для собственного капитала.

3) ретроспективный анализ и прогнозирование выручки.

4) ретроспективный анализ и прогнозирование текущих и капитальных расходов.

5) расчет чистого потока за каждый год отчетного периода.

6) выбор адекватной ставки дисконтирования:

- а) метод премии за риск;

- б) метод бета-коэффициента или модель CAPM;

- в) метод средневзвешенной стоимости капитала WACC;

- г) методы оценки стоимости собственного капитала;

- д) метод доходности альтернативных вложений и тому подобное.

7) расчет дисконтированной величины стоимости объекта за прогнозный период.

8) расчет стоимости объекта в постпрогнозный период:

- а) метод ликвидационной стоимости – предполагается, что по окончании отчетного периода объект будет ликвидирован и продан по цене «металлолома»;

- б) метод дальнейшего использования объекта – предполагается, что объект будет использоваться в течение неопределенного периода и будет приносить равномерный доход (отсроченный бессрочный аннуитет);

- в) модель Гордона – предполагается, что доходы будут увеличиваться с постоянными темпами роста.

9) расчет предварительной стоимости объекта – суммируется приведенная стоимость в прогнозный и приведенная стоимость в постпрогнозный периоды.

10) внесение поправок:

- а) поправка на стоимость заемного капитала при использовании модели денежного потока для совокупного капитала;

- б) поправка на низкую ликвидность;

- в) поправка на неконтрольный пакет акций;

- г) поправка на неиспользуемые активы.

2. Метод капитализации прибыли

Метод капитализации прибыли основан на прогнозировании среднего уровня прибыли, которая генерируется объектом, и на ее капитализации.

Условия применения:

- объект является стабильно функционирующим;

- объект приносит стабильную прибыль;

- объект является однородным и простым;

- имеется информация для расчета и анализа прибыли, приносимой объектом.

Этапы:

1) выбор показателя капитализируемой прибыли;

2) трансформация (приведение в соответствие с определенными стандартами) и нормализация (исключение чрезвычайных доходов и расходов) отчетности;

3) анализ финансовой отчетности;

4) расчет ставки капитализации;

5) расчет капитализированной величины прибыли;

6) внесение поправок: на низкую ликвидность, неконтрольный пакет акций и неиспользуемые активы.

Тема: «Сравнительный подход к оценке бизнеса»

1. Метод рынка капиталов

2. Метод сделок (продаж или рынка слияний и поглощений)

3. Метод отраслевых коэффициентов

1. Метод рынка капитала – это метод сравнительного подхода, основанный на сравнении оцениваемого объекта с объектами-аналогами, акции которых торгуются на организованном фондовом рынке. С помощью этого метода определяется стоимость неконтрольных миноритарных пакетов.

Условия применения:

1) наличие публичных аналогов;

2) наличие количественных параметров, по которым можно провести сравнение.

Этапы метода:

1) Анализ финансового состояния оцениваемого объекта;

2) отбор публичных аналогов;

3) выбор наиболее существенных параметров, по которым будет проводиться сравнение;

4) расчет мультипликаторов для компаний-аналогов;

Мультипликатор – это показатель, показывающий во сколько раз одна величина больше другой величины.

М=V/Б (V-стоимость компании, Б – база).

5) согласование мультипликаторов, рассчитанных по разным аналогам;

6) расчет предварительной стоимости на основе мультипликатора и соответствующей базы;

7) внесение поправок (например, на контрольный пакет акций).

Компании-аналоги отбираются по следующим критериям:

- отраслевое сходство;

- технологическое сходство;

- сходство по стадии жизненного цикла;

- сходство по размеру;

- и так далее.

Мультипликаторы бывают следующих видов:

1) интервальные – форма № 2 - а) цена-выручка, б) цена-EBIT, в) цена-EBITDA, г) цена-прибыль, д) цена-денежный поток.

2) моментные – форма № 1 – а) цена-активы, б) цена-чистые активы, в) цена-СК.

2. Метод сделок – это метод сравнительного подхода, основанный на сравнении оцениваемой компании с компанией, проданной на рынке слияний и поглощений (M&A), в отношении которой известны ее финансовое состояние и параметры сделки.

С помощью метода рынка сделок определяется стоимость мажоритарного пакета акций или компании в целом.

Условия применения:

1) наличие сопоставимых аналогов;

2) доступ к информации о параметрах сделок на рынке слияний и поглощений.

Этапы метода сделок те же самые, что и этапы метода рынка капитала.

3. Метод отраслевых коэффициентов – это метод, основанный на использовании опубликованных коэффициентов-мультипликаторов и соответствующей базы для оцениваемой компании.

Этот метод широко используется для небольших компаний, так как использование других методов для этих компаний является дорогостоящим.

Поскольку количество продаваемых мелких компаний достаточно велико на рынке, то СрО собировет информацию о продаже компаний и рассчитывает среднеотраслевые мультипликаторы.

Этапы метода:

1) Анализ финансового состояния оцениваемой компании.

2) отраслевая идентификация и выбор соответствующего мультипликатора.

3) расчет базы для оцениваемой компании.

4) расчет стоимости компании.

В рамках данного метода используются следующие мультипликаторы:

1) цена-выручка;

2) цена-прибыль от продаж;

3) цена-прибыль до налогообложения;

4) цена-выручка + оборотные активы;

5) цена-материальные активы;

6) цена-активы.

Тема: «Имущественный подход к оценке бизнеса»

1. Метод накопления активов

2. Метод избыточных прибылей

1. В рамках имущественного подхода основным методом является метод накопления активов.

Метод накопления активов – это метод, который заключается в суммировании стоимости отдельных активов и вычитании стоимости обязательств.

Активы включают в себя:

- материальные;

- нематериальные.

Материальные активы включают в себя:

- финансовые;

- нефинансовые.

К финансовым активам относятся: доли в уставных капиталах других компаний, ценные бумаги (акции, облигации и так далее), выданные займы и кредиты, другие активы.

studfiles.net

Оценка бизнеса - А.Г. Грязнова - Стр 4

стоимость. Если на рынке имеет место избыток предприятий-банкротов,то цены на их имущество окажутся ниже реальной рыночной стоимости.

В долгосрочном аспекте спрос и предложение являются относительно эффективными факторами в определении направления изменения цен. Но в короткие промежутки времени факторы спроса и предложения могут и не иметь возможности эффективно работать на рынке имущества предприя тий. Рыночные искажения могут быть следствием монопольного положе ния собственников. Кроме того, на этот рынок могут влиять государствен ные механизмы контроля. Например, органы власти могут установить конт роль над продажей предприятий.

Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность прежде всего через цену. Если пред приятие соответствует рыночным стандартам, характерным в конкретное время для данной местности, то цена на него будет колебаться вокруг сред нерыночного значения; если же объект не соответствует требованиям рын ка, то это, как правило, отражается через более низкую цену на данное пред приятие. С действием такой закономерности связан другой принцип -прин цип соответствия, согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего будут оценены ниже среднего.

С принципом соответствия связаны принципы регрессии и прогрес сии. Регрессия имеет место, когда предприятие характеризуется излишни ми применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную сто имость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего окажется выше его стоимости.

На ценообразование влияет конкуренция. Если отрасль, в которой дей ствует предприятие, приносит избыточную прибыль, то в свободной рыноч ной экономике в эту область пытаются проникнуть и другие предпринима тели. Это увеличит предложение в будущем и снизит норму прибыли. В на стоящее время многие российские предприятия получают сверхприбыли только в результате своего монополистического положения, и по мере обо стрения конкуренции их доходы будут заметно сокращаться. Отсюда следу ет, что при оценке стоимости предприятий необходимо учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем. Содержание принципа конкуренции сводится к следующему: если ожида ется обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения

потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

Стоимость бизнеса определяется не только внутренними факторами, но во многом - внешними. Стоимость предприятия, его имущества в значительной мере зависит от состояния внешней среды, степени полити ческой и экономической стабильности в стране. Следовательно, при оценке предприятия необходимо учитывать принцип зависимости от внешней

среды.

Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на оп ределенную дату. В этом заключается суть принципа изменения стоимос ти. Поэтому для того, чтобы рассмотреть возможные способы использова ния данного предприятия, необходимо исходить из условий рыночной сре ды. Спрос на рынке, возможности развития бизнеса, местоположение предприятия и другие факторы определяют альтернативные способы исполь зования данного предприятия. При рассмотрении альтернатив развития мо жет возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Эко номическое разделение имеет место, если права на объект можно разделить на два или более имущественных интересов, в результате чего общая сто имость объекта возрастает.Принцип экономического разделения гласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Результатом такого анализа является определение наилучшего и наибо лее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия юридически, тех нически осуществимо и обеспечивает собственнику максимальную сто имость оцениваемого имущества. В этом заключается принцип наилучше го и наиболее эффективного использования. Данный принцип применя ется, если оценка проводится в целях реструктурирования. Если ее целью является определение стоимости действующего предприятия без учета воз можных измерений, то данный принцип не применяется.

Подходы и методы, используемые для оценки бизнеса

Оценку бизнеса осуществляют с позиций трех подходов: доходного, зат ратного и сравнительного. Каждый подход позволяет подчеркнуть опреде ленные характеристики объекта. Так, при оценке с позиции доходного под хода во главу угла ставится доход как основной фактор, определяющий ве-

личину стоимости объекта. Чем больше доход, приносимый объектом оцен ки, тем больше величина его рыночной стоимости при прочих равных усло виях. При этом имеют значение продолжительность периода получения воз можного дохода, степень и вид рисков, сопровождающих данный процесс. Оценщик, внимательно изучающий соответствующую рыночную информа цию, пересчитывает эти выгоды в единую сумму текущей стоимости. До ходный подход - это определение текущей стоимости будущих доходов, ко торые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный подход является наиболее приемлемым для оценки бизнеса, полезно бывает использовать также сравнительный и зат ратный подходы. В некоторых случаях затратный или сравнительный под ход является более точным и эффективным. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной с помощью других подходов.

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: физические характеристи ки, время продажи, местоположение, условия продажи и финансирования. Действенность такого подхода снижается, если сделок было мало и момен ты их совершения и оценки разделяет продолжительный период, если ры нок находится в аномальном состоянии, так как быстрые изменения на рын ке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкуриру ющие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому следует провести соответствующую корректировку дан ных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специально го назначения, а также нового строительства, для определения варианта наи лучшего и наиболее эффективного использования земли, а также в целях страхования. Собираемая информация включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости мате риалов, расходах на оборудование, о прибыли и накладных расходах строи телей на местном рынке и т.п. Необходимая информация зависит от специ фики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетически ми характеристиками, или устаревших объектов.

Затратный подход основан на принципе замещения, наилучшего и наи более эффективного использования, сбалансированности, экономической величины1 и экономического разделения.

В целом все три подхода взаимосвязаны. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Напри мер, основными для затратного подхода являются данные о текущих рыноч ных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования коэффициентов капитализации, которые так же рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются различные перспек тивы. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различными аспектами рынка. На иде альном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, пред ложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэф фективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предполагает использование при оценке присущих ему методов.

Согласно методу капитализации рыночная стоимость бизнеса определя ется по формуле V =D : R, гдеD - чистый доход бизнеса за год;R - коэффи циент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода (рис. 1.2).

1 На этом принципе основывается оценка недвижимости с позиций затратного подхода.

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами.

Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию (рис. 1.3).

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернатив ной инвестиции), может инвестировать либо в эти компании, либо в оцени ваемую компанию. Поэтому данные о компании, чьи акции находятся в сво бодной продаже, при использовании соответствующих корректировок дол жны служить ориентиром для определения цены оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных паке тов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентиро вочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики (рис. 1.4).

Процесс оценки бизнеса

Процесс оценки бизнеса предусматривает определение задачи, сбор и анализ информации в целях получения обоснованной оценки стоимости. Процесс оценки бизнеса может быть разделен на семь этапов1:

1.Определение задачи.

2.Составление плана оценки.

3.Сбор и проверка информации.

4.Выбор уместных подходов к оценке.

5.Согласование результатов и подготовка итогового заключения.

6.Отчет о результатах оценки стоимости.

7.Представление и защита отчета.

Выводы

Развитие рыночной экономики, возрождение института частной собствен ности обусловливают необходимость и возможность оценки собственности.

Оценка - это определение стоимости объекта собственности в конкрет ных условиях рынка в определенный момент времени. В зависимости от цели проводимой оценки определяют различные виды стоимости: рыноч ную, инвестиционную, залоговую, налогооблагаемую, страховую, ликвида ционную, стоимость воспроизводства, замещения, эффективную стоимость. Любой вид стоимости, рассчитываемой оценщиком, является не историчес ким фактором, а оценкой конкретного объекта собственности в данный мо мент в соответствии с выбранной целью. Любой вид оценочной стоимости выражает рыночный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объек та собственности является его полезность.

Бизнес - это конкретная деятельность, организованная в рамках опреде ленной структуры. Главной целью такой деятельности является получение прибыли.

Как всякий товар, бизнес обладает полезностью для покупателя, и это делает возможным определение стоимости бизнеса как особого товара. На величину стоимости бизнеса оказывают влияние многочисленные факторы. Они включают мотивации покупателей и продавцов, производительность бизнеса, состояние окружающей финансово-экономическойсреды. Сто имость бизнеса испытывает влияние физических,финансово-экономических, социальных иполитико-правовыхфакторов как в настоящее время, так

ив прогнозируемом будущем.

'Более подробно процесс оценки бизнеса рассмотрен в главе 8.

Процесс оценки базируется на определенных принципах и стандартах. Основными принципами оценки являются: принцип полезности или до ходности, принцип замещения, ожидания или предвидения, принцип эффек тивного вклада, остаточной продуктивности, предельной производительно

сти, соответствия требованиям рынка.

Оценщик работает по заказам государственных органов, предприятий, банков, инвестиционных, страховых институтов, налоговых инспекций, а также граждан. В своей деятельности он руководствуется определенными правовыми, профессиональными и этическими нормами.

Контрольные вопросы

1.Какими характеристиками обладает собственность, приносящая доход?

2.Чем различаются бизнес, предприятие, фирма, капитал, производ ственные фонды как объекты оценки и каковы их общие характеристики?

3.В каких целях осуществляется оценка бизнеса?

4.Какие виды стоимости, в каком случае определяет оценщик?

5.Дайте определение рыночной стоимости. Чем она отличается от затрат и цены?

6.Чем отличается экономическая модель фирмы от бухгалтерской?

Тесты

1. Какой из нижеприведенных видов стоимости является синонимом по нятия «стоимость в обмене»:

а) собственная стоимость; б) стоимость для конкретного производства;

в) ликвидационная стоимость; г) рыночная стоимость?

2.Стоимость бизнеса (предприятия) для конкретного инвестора, осно ванная на его планах, называется:

а) стоимостью действующего предприятия; б) инвестиционной стоимостью; в) обоснованной рыночной стоимостью; г) балансовой стоимостью.

3.Что из нижеперечисленного не соответствует определению ликвида ционной стоимости:

а) стоимость, рассчитанная на основе реализации активов предприятия по отдельности;

б) разность между выручкой от продажи активов предприятия по отдельности; в) стоимость, рассчитанная по конкретному факту;

г) стоимость, учитывающая индивидуальные требования конкретного инвестора; д) стоимость, рассчитанная для предприятия, которое находится в состо

янии банкротства?

4. Экономический принцип, гласящий, что при наличии нескольких сход ных или соразмерных объектов тот, который имеет наименьшую цену, пользу ется наибольшим спросом, это:

а) принцип замещения; б) принцип соответствия;

в) принцип прогрессии и регрессии; г) принцип полезности.

5. Соблюдение какого из нижеследующих условий является необязатель ным при определении наилучшего и наиболее эффективного способа ис пользования недвижимости:

а) на данном рынке существуют достаточные экономические возможно сти для обоснования предложенного использования;

б) топография соответствует или может быть приведена в соответствие с предлагаемым вариантом использования;

в) население района не возражает против предложенного использования; г) предложенный вариант использования соответствует существующим

или возможным нормам зонирования?

6. Несмотря на то, что прошлые показатели и настоящее состояние пред приятия являются важными при оценке бизнеса, именно будущее придаст бизнесу экономическую стоимость. Данное утверждение является отраже нием принципа:

а) альтернативности; б) замещения; в) ожидания;

г) будущей продуктивности.

7. Если бизнес приносит нестабильно изменяющийся поток доходов, какой метод целесообразно использовать для его оценки:

а) метод избыточных прибылей; б) метод капитализации дохода; в) метод чистых активов;

г) метод дисконтированных денежных потоков?

8. Для подхода к оценке бизнеса базовым является экономический прин цип замещения:

а) сравнительный подход; б) затратный подход; в) доходный подход; г) все перечисленные.

Принятие решения о вложении капитала определяется в конечном счете величиной дохода, который инвестор предполагает получить в будущем. Например, приобретая сейчас облигацию, мы рассчитываем в течение всего срока займа регулярно получать доход в виде начисленных процентов, а по окончании этого срока получить основную сумму долга. Вложение капита ла выгодно только в том случае, если предполагаемые поступления превы сят текущие расходы. В нашем примере инвестиционный доход равен сумме полученных процентов, так как затраты на покупку облигаций будут совпа дать с выплатами по принципам. Однако положительные денежные потоки (выплата процентов и основной суммы долга) и отрицательные (инвестиро вание капитала) не будут совпадать по времени возникновения и, следова тельно, будут несопоставимы.

Теория изменения стоимости денег исходит из предположения, что день ги, являясь специфическим товаром, со временем изменяют свою стоимость и, как правило, обесцениваются. Изменение стоимости денег происходит под влиянием ряда факторов, важнейшими из которых можно назвать инф ляцию и способность денег приносить доход при условии их разумного ин вестирования в альтернативные проекты.

Таким образом, в данном случае мы должны сравнивать затраты на при обретение облигации с суммой предстоящих доходов, приведенных к сто имости на момент инвестирования.

Приведение денежных сумм, возникающих в разное время, к сопостави мому виду называется временной оценкой денежных потоков. Временная оценка денежных потоков основана на использовании шести функций слож ного процента, или шести функций денежной единицы.

1.Сложный процент.

2.Дисконтирование.

3.Текущая стоимость аннуитета.

4.Периодический взнос на погашение кредита.

5.Будущая стоимость аннуитета.

6.Периодический взнос в фонд накопления.

Теория и практика использования указанных функций сложного процента базируются на ряде допущений.

1.Денежный поток - это денежные суммы, возникающие в определен ной хронологической последовательности.

2.Денежный поток, в котором все суммы различаются по величине, на зывают обычным денежным потоком.

3.Денежный поток, в котором все суммы равновеликие, называют анну

итетом.

4.Суммы денежного потока возникают через одинаковые промежутки времени, называемые периодом.

5.Денежный поток может возникать в конце, в начале и середине периода.

6.Предварительно рассчитанные таблицы сложного процента без кор ректировки применимы только к денежному потоку, возникающему в конце периода.

7.Доход, получаемый на инвестированный капитал, из хозяйственного оборота не изымается, а присоединяется к основному капиталу.

8.Временная оценка денежных потоков учитывает риски, связанные с инвестированием.

9.Риск -этовероятность получения в будущем дохода, совпадающего с прогнозной величиной.

10.Уровень риска должен иметь адекватную ставку дохода на вложен ный капитал.

11.Ставка дохода на инвестиции - это процентное соотношение меж ду чистым доходом и вложенным капиталом.

Для приведения денежных потоков к сопоставимому виду существуют так называемые множительные таблицы. В приложении 1 приведены два типа таблиц.

Таблицы типа А систематизированы по видам функций сложного про цента. Для их применения необходимо определить используемую функцию и на пересечении строки, соответствующей периоду, и столбца, адекватного ставке дисконта, найти множитель, позволяющий откорректировать ту или иную сумму.

studfiles.net

6 Доходный подход к оценке стоимости предприятия

20

1. Подходы и методы в оценке стоимости предприятия.

2. Экономическое содержание метода дисконтирования денежного потока.

3. Проведение ретроспективного анализа валовой выручки от реализации и оценка ставки дисконтирования.

4. Проведение ретроспективного анализа и подготовка прогноза расходов.

5. Расчёт величины стоимости организации в постпрогнозный период.

6. Метод капитализации дохода.

Для определения рыночной или другого вида стоимости оценщики применяют специальные приемы и способы расчета, которые получили название методов оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату и все методы являются рыночными, т.к. учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

Оцениваемая стоимость — понятие многократное, ее величина зависит от множества различных факторов. Все факторы невозможно одновременно учесть в рамках одного расчетного алгоритма.

Поэтому при построении той или иной модели определения стоимости бизнеса ряд факторов принимается за постоянную величину, в то время как другие — за переменную.

Величина стоимости бизнеса одним из методов рассчитывается с учетом влияния не только нескольких основных факторов.

Методы оценки различаются также временными аспектами исследования. Одни методы ориентированы в основном на ретроспективную информацию, другие — на перспективную, третьи — на текущую информацию фондового рынка.

В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода.

Каждый подход позволяет «уловить» определенные факторы стоимости.

Так, при оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости.

Доходный подход — это определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: физические характеристики, время продажи, местоположение, условия продажи и условия финансирования.

Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени; если рынок находится в неустойчивом состоянии, так как быстрые изменения на рынке приводят к искажению показателей.

Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. Собираемая информация обычно включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.п.

Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины1 и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования коэффициентов капитализации, которые также рассчитываются по данным рынка.

Каждый из трех подходов открывает перед оценщиком различную перспективу. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование при оценке внутренне присущих ему методов.

Доходный подход

Метод капитализации дохода

Метод дисконтирования денежных потоков

Основные документы финансовой отчетности, анализируемые в процессе оценки:

• бухгалтерский баланс;

• отчет о финансовых результатах;

• отчет о движении денежных средств;

• приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия.

Предварительно оценщик проводит инфляционную корректировку, цель которой — приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты.

studfiles.net

3. Значимость доходного подхода в оценке бизнеса

При принятии решения о цене приобретения бизнеса разумный инвестор, как правило, будет анализировать также альтернативные факторы – стоимость приобретения аналогичного бизнеса, а также затраты на воспроизводство сопоставимого бизнеса «с нуля». Именно такие предпосылки зало жены в основу сравнительного и затратного подходов к оценке бизнеса.

Таким образом, в результате обобщения и сопоставления между собой количественных результатов расчета стоимости бизнеса в рамках каждого из применяемых подходов к оценке (доходного, сравнительного и затратного) формируется разумный диапазон стоимости бизнеса, в рамках которого существует наиболее вероятное значение – итоговое значение рыночной стоимости бизнеса.

При определении итогового значения рыночной стоимости действующего предприятия(бизнеса) результат доходного подхода к оценке, как правило, имеет наибольшую значимость (удельный вес), что обусловлено объективными причинами:

– затратный подход дает достоверные результаты, когда речь идет об оценке достаточно нового бизнеса, значимость нематериальных активов для которого невелика либо эти нематериальные активы поддаются достоверной оценке;

– сравнительный подход также далеко не всегда позволяет провести достоверную оценку, если речь идет не об оценке котирующихся акций. Каждый бизнес по-своему уникален и не существует активного рынка действующих предприятий. Хотя сделок с бизнесом совершается достаточно много, но, как известно, цены этих сделок зачастую не раскрываются или искажены особыми условиями сделки, а информация о деятельности компаний далеко не всегда удовлетворяет критерию полноты и достоверности. Кроме того, стоимость сделки всегда учитывает инвестиционные, моментные и даже случайные факторы, – требования и мотивы конкретных продавцов и покупателей, их прогнозы, их ожидания, в том числе и ошибочные, ожидаемые синергетические эффекты, а также переговорные способности и сложившуюся на дату сделку конъюнктуру спроса и предложения. Все эти факторы, особенно применительно к бизнесу, порой существенно влияют на цену сделок, и это влияние крайне редко может быть достоверно оценено в количественном выражении.

Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы позволяют учесть метод дисконтирования денежных потоков. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов и может быть использован для оценки любого действующего предприятия. Существуют ситуации, когда он объективно дает наиболее точный результат оценки рыночной стоимости предприятия.

Преимущества доходного подхода:

учитывается доходность предприятия, что отражает основную цель его функционирования — получение дохода собственником;

применение подхода необходимо при принятии решений о финансировании, анализе целесообразности инвестирования, при обосновании решений о купле-продаже предприятия;

подход учитывает перспективы развития предприятия.

Результаты доходного подхода позволяют руководителям предприятий выявлять проблемы, тормозящие развитие бизнеса; принимать решения, направленные на рост дохода.

Некоторые предприятия сложно оценить с помощью затратного подхода, а для использования сравнительных методик оценки нет соответствующей рыночной информации, например, это:

предприятия, связанные с информационно-рекламной сферой деятельности, так как их стоимость зависит от размеров и эффективности первоначальных затрат, последующих объемов реализации услуг и чистых доходов;

предприятия, деятельность которых базируется на новых технологиях, когда стоимость предприятия существенно зависит от конъюнктуры соответствующего сектора рынка;

предприятия, имеющие исключительные права, каналы связи, каналы реализации продукции, услуг, обладание которыми позволяет таким предприятиям ограничить конкуренцию на соответствующем рынке и получать высокие и стабильные доходы, а следовательно, иметь высокую стоимость;

предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских и пр.), так как их стоимость в значительной степени зависит от индивидуальных качеств руководителя, его квалификации, связей и т.д.

Основные недостатки доходного подхода:

прогнозирование долговременного потока дохода затруднено сложившейся недостаточно устойчивой экономической ситуацией в России, из-за чего вероятность неточности прогноза увеличивается пропорционально долгосрочное прогнозного периода;

сложность расчета ставок капитализации и дисконтирования;

в процессе прогнозирования денежных потоков или ставок дисконтирования устанавливаются различные предположения и ограничения, носящие условный характер;

влияние факторов риска на прогнозируемый доход;

многие предприятия не показывают в отчетности реальный доход, на анализе которого базируется доходный подход, или же показывают убытки.

При оценке прогнозируемых разновременных денежных потоков предприятия учитывается стоимость денег во времени.

В основе доходного подхода положены принципы замещения и ожидания, которые реализованы в совокупности методов оценки стоимости, основанных на определении ожидаемых доходов от использования объекта оценки. Вследствие этого данный подход применим для оценки подавляющего большинства действующих предприятий и при этом в наибольшей степени учитывает специфику оцениваемого бизнеса в части его возможностей приносить доход в будущем. Именно этим и обусловлена популярность и широкая применимость доходного подхода для целей оценки бизнеса.

studfiles.net