Что такое безусловная франшиза

Франшизы в страховании. Что такое безусловная франшиза?

Франшиза – это особая опция при страховании, которая позволяет снизить стоимость страхового договора за счет введения в него дополнительных факторов.

В этой статье Вы узнаете, стоит ли пользоваться франшизами. Страховые компании предлагают своим клиентам разные условия и услуги.

Порой непонятно – то ли они действительно хотят сделать обслуживание более комфортным, то ли просто находят новые завуалированные способы «срубить денег».

Неудивительно, что многие люди с недоверием относятся к такому страховому явлению, как франшиза. На самом деле, от франшизы может быть как польза, так и вред.

Но всё зависит не от страховой компании, а от самого клиента. Изучив эту статью, Вы получите полную информацию о франшизах в страховом бизнесе.

Мы расскажем о том, какими бывают франшизы, рассмотрим их преимущества и недостатки. Это поможет Вам выбрать выгодный вариант страхования и избежать дополнительных затрат.

Определение

Франшиза в страховании – это особое условие договора, которое предусматривает освобождение страховщика от выплаты клиенту убытков конкретного размера.

Этот размер называется размером франшизы. Чтобы было понятнее, рассмотрим основные характеристики франшизы:

- франшиза обязывает клиента самостоятельно возмещать мелкие повреждения в ДТП, стоимость которых ниже размера франшизы. Взамен на это страховая компания снижает для клиента стоимость полиса

- франшиза может быть поощрением за безубыточное (осторожное) вождение

- по условиям франшизы на сумму полиса КАСКО можно застраховать не только машину, но и какое-то другое имущество

- клиент может извлечь из франшизы реальную выгоду, если будет избегать наступления страхового случая

Выгода франшизы состоит в страховой премии (так называют снижение стоимости страховки). Если человек выбирает франшизу, а потом аккуратно ездит и не попадает в ДТП, то таким образом он экономит значительную сумму денег.

У разных компаний – разные условия франшизы. Перед подписанием страхового договора нужно внимательно изучать все детали, иначе страховка может оказаться не выгодной, а убыточнойВиды

В современной страховой теории описаны такие виды франшиз:

- условная

- безусловная

- льготная

- регрессная (только в ОСАГО)

- динамическая (только в КАСКО)

- обязательная

Обращать внимание нужно только на условную и безусловную франшизы. Остальные виды редко оправдывают себя, и прибегать к ним не стоит.

Условная франшиза всегда имеет четкий размер. К примеру, страховщик и клиент договорились о том, что размер франшизы – 10 000 рублей.

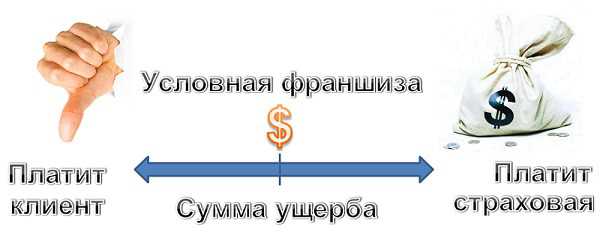

Если убытки по страховому случаю составят меньше 10 000 рублей, то клиент выплачивает их сам. Если же убытки составят больше (например, 15 000), то их выплачивает страховщик. В этом случае клиент не должен ничего платить.

Условная франшиза очень редко используется в КАСКО. Дело в том, что при мелких ДТП многие автовладельцы пытаются искусственно увеличить размер ущерба, чтобы добиться возмещения от страховой компанииТакое мошенничество привело к тому, что страховщики перестали предлагать клиентам условную франшизу, хотя в идеале она наиболее выгодна и для страховой компании, и для ее клиента.

Особенности

Безусловную франшизу иногда называют вычитаемой. Ее суть – в наличии некой суммы, которую клиент всегда возмещает своими силами.

Эта сумма вычитается из общей суммы страховой выплаты. Рассмотрим безусловную франшизу на примере.

Предположим, что размер франшизы составляет 10 000 рублей. У клиента наступил страховой случай, и убытки составили меньше 10 000.

В итоге страховая компания ничего не должна клиенту. Спустя некоторое время наступил еще один страховой случай, но уже с убытком в 50 000 рублей. Из этой суммы страховая компания возмещает 40 000, а оставшиеся 10 000 остаются за клиентом.

Размер безусловной франшизы может быть выражен не в четкой сумме, а в процентах. К примеру, по условиям договора компания всегда выплачивает 80% от суммы убытков. Этот процент не меняется, каким бы ни был ущербКакую выбрать?

Автовладелец имеет право выбрать любую франшизу на свое усмотрение или вообще отказаться от нее. Помните, что размер страховой премии напрямую зависит от размера франшизы.

Если франшиза составляет 1% от страховой суммы, то можно сэкономить около 10% стоимости страховки. Чтобы сэкономить 20%, придется заключить франшизу уже на 7-8%, а это далеко не всегда имеет смысл.

Советы для начинающих водителей:

- Выбирайте безусловную франшизу. Не имея опыта в вождении, Вы будете часто попадать в мелкие ДТП, убытки по которым вряд ли будут превышать размер франшизы. Условная франшиза Вам только навредит

- Выбирайте очень низкий размер франшизы (максимум – 0,5% от страховой суммы). Только так Вы сможете покрыть убытки в своих мелких авариях за счет страховой премии

Даже если вы – опытный водитель, в большинстве случаев всё равно стоит выбрать безусловную франшизу.

- Во-первых, многие страховщики с недоверием относятся к обладателям условной модели, зная о частых случаях мошенничества

- Во-вторых, с безусловной франшизой проще производить расчеты, так что у вас меньше шансов ошибиться при установке размера

Отказываться от франшизы не нужно. Вместо этого изучите ее особенности и найдите оптимальный баланс, который позволит сэкономить деньги Несложные расчеты и осторожность на дорогах – путь к получению выгоды.

В чем может быть подвох?

Страховые компании – не меценаты. Они всегда стремятся заработать.

Поэтому наряду с клиентами, которым выгодна франшиза, есть и другие – те, у кого она работает в убыток.

Антистраховой - стандартный блокВаша задача, как водителя – попасть в первую категорию. Клиенты, которым франшиза невыгодна:

- начинающие водители, установившие высокий размер франшизы

- лихачи, любители быстрой езды и неосторожного обращения с машиной

- водители-«подснежники», которые ездят только в бесснежную пору

- молодые мамы, которые постоянно отвлекаются на ребенка и часто попадают в мелкие ДТП

Предлагая вам франшизу, страховая компания рассчитывает на то, что вы ошибетесь при установке ее размера или окажетесь представителем одной из названных категорий.

Других подвохов в условной и безусловной франшизах нет. Эти страховые явления можно назвать положительными для клиентов, хотя и не лишенными риска.

antistrahovoy.ru

Безусловная франшиза в страховании — что это, зачем она нужна?

В случае страхования франшизой называют одну из дополнительных опций. Она позволяет снижать стоимость соглашений, за счёт введения дополнительных цифр.

Но стоит ли пользоваться франшизами? У каждой страховой компании свои условия и услуги для клиентов в данном направлении.

Главное определение и важные моменты

Для сферы страхования франшиза – одно из особых условий в договоре. Оно предусматривает, что страховщик освобождается от выплаты компенсации клиентам, в конкретном размере.

Определённую сумму для условия выбирает сам клиент, она и называется размером франшизы. Нужно присмотреться к основным характеристикам, чтобы было проще разобраться:

- Выгода извлекается по максимуму теми, кто избегает появления страховых случаев.

- Согласно требованиям, допустимо оформление не только на машины, но и на любые другие виды имущества.

- Франшиза часто относится к своеобразному поощрению для водителей с аккуратной ездой.

- Во время ДТП, появляющиеся мелкие повреждения клиент возмещает за счёт собственных средств. Это касается убытков со стоимостью ниже по сравнению с размером франшизы.

Главное из преимуществ франшизы связано со страховыми премиями. Название премии получила сумма, на которую франшиза снижается. Человек экономит значительную сумму денежных средств, если он выбирает данное условие, а затем ездит очень аккуратно.

Оформление договоров с различными компаниями происходит на разных условиях. Нужно внимательно изучить требования перед тем, как подписывать соглашение. Иначе оно окажется, наоборот, убыточным.

Безусловная франшиза в страховании

Что это? Это классическая разновидность уменьшения части страховых выплат, на конкретную установленную сумму. То есть, это деньги, которые вычитаются из общего вознаграждения. Условия с данными обстоятельствами часто сопровождают договоры по КАСКО.

Представим, что размер франшизы, согласно договору – 10 тысяч рублей. Когда зарегистрирован страховой случай, назначают общую сумму компенсации, равную 30 тысячам. На руки клиент получает только 20 тысяч.

О возрастающей безусловной франшизе

В данном случае определяющий фактор – то, сколько раз на протяжении конкретного периода оформляется страховой случай. При каждой аварии из общей суммы вычитают определённые цифры.

Особенности предоставления

Размер относится к самым важным особенностям и условиям подобных соглашений. Он определяется индивидуально, для каждого конкретного человека.

Существует несколько показателей, влияющих на величину франшизы больше всего:

- Сложность ремонта.

- Стоимость отдельных деталей у транспорта.

- Цена на весь автомобиль.

Например, нет смысла составлять договор на франшизу, стоимость которой составляет всего 1 тысячу рублей. Ведь обычно ремонт авто и приобретение дополнительных деталей требуют больших затрат, не ограничивающихся иногда и пятизначными числами.

Чаще минимальная сумма франшиз находится на уровне до 10 тысяч рублей. Иногда берут определённый процент от общей стоимости машины.

Договор КАСКО будет тем дешевле, чем больше установленные проценты. Одна из ключевых особенностей данного направления – невозможность избежать использования франшиз, когда речь идёт о старых автомобилях. Особенно, если их возраст насчитывает более трёх-четырёх лет.

Обычно договоры заключаются, когда речь идёт об одном из следующих рисков:

- Полная конструктивная гибель.

- Угон или хищение.

Франшиза становится обязательным условием и для новых автомобилей, выпущенных 3-4 года назад.

Дополнительные факторы, влияющие на стоимость

Есть так же и другие характеристики, от которых стоимость франшизы зависит напрямую:

- Место, условия хранения машины.

- Наличие таких конструкций, как противоугонная система, спутниковая навигация, другое подобное дополнительное оборудование.

- Наличие аварий, выплат для компенсации на протяжении последних 1-2 лет.

- Количество лиц, которым доступно управление транспортным средством.

- Возраст и стаж водителя.

Возраст водителей, допущенных до управления, вместе со стажем, больше всего определяет итог по сумме франшизы.

Стоимость договоров увеличивается по мере уменьшения возраста и стажа. То же касается минимального размера франшизы. Это необходимо страховым компаниям, чтобы они могли застраховать себя от дополнительных рисков.

Чем больше лиц допускается к управлению – тем меньше вероятность того, что езда на протяжении длительного времени будет безаварийной. Многие компании увеличивают повышающий коэффициент в два раза, если за руль допускается больше двух человек.

Страховая история так же имеет значение для решения подобных вопросов. Во внимание особенно часто берут один год, предшествовавший оформлению договора. Специалисты смотрят на общее количество аварий, частоту обращения за страховыми выплатами.

Чем лучше защищены транспортные средства – тем дешевле будет оформить страховку с использованием франшизы.

Важные отличия от других видов франшиз

Существует как безусловная, так и условная разновидность франшизы. У каждой из них есть свои положительные, отрицательные стороны. Договор требует указания суммы, которая оплачивается водителями из личных средств.

Обязанность выплатить денежную сумму у страховых компаний возникает, только если величина ущерба превышает денежные средства, по которым водители расплачиваются самостоятельно.

Франшизы условной и безусловной категории отличаются тем, что наступление страхового случая приводит к полному покрытию расходов со стороны страховщика. Подобные обстоятельства ведут к тому, что со стороны водителя отсутствуют вычеты, другие возможные виды потерь. Итоговая стоимость соглашений КАСКО меньше зависит от франшиз условного типа.

Безусловная франшиза позволяет получать скидки в размере до 10-15 процентов. Именно поэтому большинство владельцев транспортных средств выбирает данную разновидность.

Франшизы по КАСКО: какой вариант лучше?

Клиенты могут рассчитывать при заключении договора не только на условную и безусловную франшизы, но и на дополнительные разновидности:

Франшиза динамического типа означает, что наступление каждого нового страхового случая приводит к увеличению выплат.

Первое ДТП не ведёт ни к каким выплатам со стороны компании. При втором с её средств покрывается 50 процентов урона. При третьем компенсация уже достигает 75 процентов. В каждой организации свои условия по данному направлению.

На условную франшизу стоит обращать внимание тем, у кого есть большой опыт безаварийной езды.

Когда лучше выбрать страховку с франшизой?

Франшизы – представители группы двусторонних понятий. Для одних водителей это идеальный вариант. Для других, наоборот, подобные соглашения ведут к полной незащищённости в финансовом плане. Владелец транспорта извлечёт максимальную выгоду при выполнении следующих условий:

- Наличие свободных денежных средств в распоряжении. Это означает, что незначительные ремонтные работы легко выполнить самостоятельно, не прибегая к помощи страховщиков.

- Периодическое попадание в ДТП.

Страховая компания может увеличивать коэффициенты по стоимости полиса для тех, кто периодически становится участником или виновником происшествий на дороге. А вот условие франшизы способствует дополнительной защите от подобных рисков.

- Наличие значительного стажа без аварий.

Условие по франшизе особенно выгодно для тех, кто старается ездить по максимуму аккуратно. Стоимость полиса ниже, а безаварийная езда позволяет не тратить собственные средства на ремонт транспорта. Придётся исправлять разве что мелкие недочёты.

- Необходимость получить защиту только от угона.

Так же оптимальный вариант для тех, кто стремится сэкономить, но отказываться от франшизы совсем не планирует.

Когда лучше отказываться от подобных условий?

Это будет актуально для водителей, которые часто оказываются в ДТП, и которым приходится ждать, пока поступает и рассчитывается компенсация. Обещанной экономии не будет, возникают лишь постоянные личные расходы, связанные с ремонтом транспортного средства. Тогда лучше сразу полностью оплатить полис. И быть уверенным в том, что при наступлении страхового случая компенсация поступит в полном объёме.

Страховка с франшизой будет наименее выгодной для следующих категорий граждан:

- Неопытные водители, у которых чаще происходят незначительные аварии.

- Те, кому впервые выдали права после достижения возраста 40 лет.

- Граждане, оформившие кредит для получения движимого имущества. Страхование для клиента будет дороже, если выяснится, что машина находится в залоге.

Действия водителя в случае аварии

Автомобилист обращается в страховую компанию в обычном порядке, если при использовании КАСКО с франшизой размер ущерба оказывается больше суммы франшизы. Используется стандартный порядок оформления документов, согласно которому получают страховку при любых других обстоятельствах.

Страховая компания платит возмещение, если после аварии машину сразу направляют на ремонт. Главное условие – перевод и возмещение суммы франшизы со стороны клиента, в срок, который оговаривался заранее. Значит, клиент в любом случае расстаётся с частью своих денежных средств. Ситуация упрощается лишь благодаря тому, что вторая сторона берёт на себя все расходы, выполнение самих работ по ремонту.

Об агрегатной разновидности

Этот тип соглашений относится к годовым. Главное отличие – в том, что сумму устанавливают не для каждой страховой ситуации по отдельности, а по совокупности различных случаев, имевших место за определённый период. Размер компенсации зависит в данном случае от того, каким способом сумму устанавливали изначально.

Страховые суммы могут объединять в себе агрегатные и неагрегатные характеристики. Размер общих выплат ограничивается на весь период, пока действует соглашение, в случае агрегатного варианта. Если происходит возмещение после наступления страхового случая, то на следующий раз сумма уменьшается.

Дополнительные особенности и заключение

Временные франшизы – предложение от страховщиков, которые появились на рынке услуг недавно. Это становится гарантией отсрочек выплаты на некоторое время. Этого периода хватает для зарабатывания хотя бы первоначального капитала. Потом водители получают компенсации из данных средств.

Согласно договору такие франшизы могут не относиться к условным или безусловным категориям. Автоматически её относят к условной разновидности. Ущерб возмещается по полной программе.

Динамический вид франшиз тоже встречается у ряда компаний. Это означает, что сумма компенсаций меняется, в зависимости от количества аварий. Способ приносит максимум выгоды только страховщикам. Они покрывают собственные риски. А водители, наоборот, сталкиваются с дополнительными затратами из собственных средств. Именно по данной причине стоит внимательно изучать тексты оформляемых соглашений.

Страховщики стараются учитывать рискованность сделки и любых действий, производимых с тем или иным имуществом. Потому в каждой компании по-своему подходят к определению размера компенсаций. При происшествиях с автомобилями значение придаётся каждой заработанной тысяче.

Модель выплат общей компенсационной суммы определяется договором отдельно.

Появление франшиз привело к тому, что само страхование стало более доступным для обычных граждан. Стоимость страховки становится меньше, при использовании любых продуктов, действующих на рынке. Результат особенно заметен при заключении соглашений по КАСКО. Даже оформление франшизы на 1 процент ведёт к значительному уменьшению стоимости договора.

Интересное видео как не платить грабительское КАСКО, за второй и последующие года:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Окт 22, 2017Пособие Хелп

posobie.help

Что такое страховая безусловная франшиза

Чтобы было понятнее, что такое франшиза в страховании, рассмотрим несколько примеров. Пример 1. В договоре страхования обозначена страховая сумма 100000 рублей, размер безусловной франшизы – 2% от страховой суммы. Произошел страховой случай, размер ущерба оценили в 1500 рублей. Выгодоприобретатель не получает вообще никакой выплаты, т.к. сумма ущерба менее установленной франшизы (2000 рублей). Произошел другой страховой случай, размер ущерба оценили в 5000 рублей. Выгодоприобретатель получит выплату 3000 рублей (5000 – размер франшизы 2000). Пример 2. В договоре страхования указана страховая сумма 100000 рублей, размер условной франшизы – 2000 рублей. Произошел страховой случай, определенная сумма ущерба составила 1800 рублей. Выгодоприобретатель не получает никакой выплаты, т.к. сумма ущерба меньше установленной франшизы.

Франшиза в страховании – что это такое простыми словами?

Он делал ужасные вещи – расчленял тела, смешива… Культура 14 способов, как коты демонстрируют вам свою любовь Нет никаких сомнений в том, что кошки любят нас настолько, насколько мы их любим. Если вы не относитесь к разряду людей, относящихся благосклонно к эт… Домашние животные 10 интересных фактов об интимной близости, о которых вы наверняка не знали Ознакомьтесь с наиболее интересными и впечатляющими фактами о сексуальной активности, которые вас удивят…. Сексуальность Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов. Однако уже посл…

Виды франшиз в страховании

Важно Что такое франшиза Франшиза – это особая опция при страховании, которая позволяет снизить стоимость страхового договора за счет введения в него дополнительных факторов. В этой статье Вы узнаете, стоит ли пользоваться франшизами. Страховые компании предлагают своим клиентам разные условия и услуги. Внимание Порой непонятно – то ли они действительно хотят сделать обслуживание более комфортным, то ли просто находят новые завуалированные способы «срубить денег». Неудивительно, что многие люди с недоверием относятся к такому страховому явлению, как франшиза. На самом деле, от франшизы может быть как польза, так и вред. Но всё зависит не от страховой компании, а от самого клиента. Изучив эту статью, Вы получите полную информацию о франшизах в страховом бизнесе. Мы расскажем о том, какими бывают франшизы, рассмотрим их преимущества и недостатки.

Франшиза (страхование)

Произошел другой страховой случай, размер ущерба оценили в 5600 рублей. Выгодоприобретатель получает всю сумму рассчитанного ущерба – 5600 рублей, т.к. это условная франшиза. Пример 3. В договоре страхования указана страховая сумма 100000 рублей, размер безусловной франшизы – 3% от размера ущерба. Динамическая франшиза – это одна из разновидностей безусловной франшизы, размер которой может меняться на протяжении действия договора страхования.

Франшизы в страховании. что такое безусловная франшиза?

В зарубежных странах безусловная франшиза в страховании, наоборот, пользуется достаточной популярностью, поскольку позволяет значительно сэкономить бюджет и сохранить статус так называемого безубыточного клиента даже в случае возникновения незначительного ДТП. 10 потрясающих женщин, родившихся мужчинами В наше время все больше и больше людей меняют пол, чтобы соответствовать своей природе и чувствовать себя естественно. Более того, есть еще андрогинны… Женские вопросы Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр… Одежда Джо Метени – маньяк, который делал со своими жертвами нечто поистине ужасное Джо Метени, начав поиски сбежавшей с сыном жены, стал убивать всех попавшихся под руку людей из мести.

Безусловная франшиза

На первый взгляд кажется, что франшиза – это инструмент, необходимый только страховщикам, который служит лишь для защиты их интересов. Однако, в применении франшизы при желании можно найти немало преимуществ и для страхователей. Во-первых, это тот же более низкий тариф и возможность выбора. Обычно страхователю предлагают некую сетку тарифов и франшиз, из которой он может выбрать для себя тот вариант, что устроит его наилучшим образом. Если бы все договора страхования заключались без франшизы – они стоили бы существенно дороже! Во-вторых, при получении минимального ущерба, входящего в рамки франшизы, страхователь освобождается от необходимости проходить сложную (для наших условий) процедуру сбора и подачи документов на получение возмещения, тратить на это свое время и силы.

Каско с франшизой — что это? как работает франшиза в каско?

Пример: водитель использует автомобиль только в будние дни. В выходные передвигается на городском транспорте. Он решил оформить КАСКО с временной франшизой. Если страховой случай наступит в будний день, то все затраты компенсирует компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление авто придется платить из своего кармана. Когда стоит приобретать полис

- При условии наличия свободных средств для самостоятельного покрытия части расходов. Скидка, предоставленная при покупке полиса, как раз и будет потрачена на ремонт. Но страховой случай может и не наступить. Тогда выгода очевидна.

- Уверенность в водительском мастерстве и наличие длительного безаварийного стажа. Если водитель чувствует себя как рыба в воде за рулем, то полис КАСКО с франшизой поможет сэкономить деньги. Вероятность попасть в аварию существует всегда.

Безусловная франшиза при добровольном страховании, ее плюсы

Не имея опыта в вождении, Вы будете часто попадать в мелкие ДТП, убытки по которым вряд ли будут превышать размер франшизы. Условная франшиза Вам только навредит

- Выбирайте очень низкий размер франшизы (максимум – 0,5% от страховой суммы). Только так Вы сможете покрыть убытки в своих мелких авариях за счет страховой премии

- Даже если вы – опытный водитель, в большинстве случаев всё равно стоит выбрать безусловную франшизу.

- Во-первых, многие страховщики с недоверием относятся к обладателям условной модели, зная о частых случаях мошенничества

- Во-вторых, с безусловной франшизой проще производить расчеты, так что у вас меньше шансов ошибиться при установке размера

Отказываться от франшизы не нужно.

Что такое страховая франшиза

К сожалению, страховая культура в России недостаточно развита. Поскольку люди не до конца понимают суть всех понятий и связь между выплатой и франшизой, то соглашаются на предложение агентов приобрести полис с 5-10% личных расходов. 50 на 50 Только в ОСАГО размер франшизы фиксируется заранее. Но в этом случае автомобиль страхуется от того, что он может кого-то ударить.

Чаще всего водители приобретают данный полис на период прохождения техосмотра. Поэтому для них ключевым фактором выступает цена. Здесь действует то же самое правило. Снижая цену полиса, СК увеличивает франшизу. Но такая страховка может подойти только опытным водителям.

Но и те осознают свою ошибку только при наступлении страхового случая, когда выясняется, что полис покрывает только 50% расходов.

Что такое безусловная франшиза в страховании?

Применяется, как правило, в договорах страхования перерыва в производстве, при которых размер убытка напрямую зависит от срока простоя. Помимо прочего, договоры страхования, особенно крупные договоры имущественного страхования, могут содержать условие о высокой франшизе, имея в виду её размер: обычно уровень такой франшизы начинается от 100 000 $. Суть высокой франшизы состоит в том, что сначала страховщик возмещает убыток в полном объёме и сразу, а после восстановления имущества он получает от страхователя компенсацию в размере франшизы.

К дополнительным преимуществам использования высокой франшизы можно также отнести обязанность защищать интересы страхователя в суде, каковая отсутствует в случае использования собственного удержания на сопоставимом уровне. Вид франшизы, при котором сумма ущерба, не подлежащего возмещению страховщиком, изменяется.

law-uradres.ru

КАСКО с франшизой - что это?

Никто не застрахован от форс-мажорных ситуаций на дорогах. Чтобы избежать финансовых рисков, связанных с последствиями ДТП, страховщик предлагает в качестве страховой «защиты» как максимум добровольное страхование как минимум обязательное страхование гражданской ответственности. Однако заключенный договор ОСАГО не гарантирует то, что ремонт авто будет произведен в полной мере или вообще будет осуществлен. Последний постулат касается тех, кто признан виновником аварии.

Полис Каско представляет собой максимальную степень защиты на российских дорогах. У него множество плюсов, а единственный недостаток – относительно высокая стоимость. Как же сэкономить на добровольном страховании? Выход найден, это – использование в расчетах коэффициента, значительно уменьшающего страховую премию, именно применение франшизы.

Что такое - франшиза?

Франшиза в страховании хорошо известна страховым компаниям и считается удобным способом снизить цену КАСКО. Как объяснить этот термин, что это такое простыми словами, знает ни каждый автолюбитель. С помощью франшизы страховка соразмерно выбранным процентам уменьшается, и страхователь обязуется взять на себя небольшие расходы при наступлении форс-мажора.

Например, небольшая авария, где размер ущерба установлен в 10 тысяч рублей, может обойтись без участия страховой компании. Если же сумма превысит лимит, страховщик возмещает ущерб полностью за вычетом тех же 10 тысяч.Каско с франшизой – это экономия финансовых средств автолюбителей. Владелец транспортного средства бережет и рубль, и автомобиль. При этом время на рассмотрение дорожных обстоятельств произошедшего сокращается вдвое.

Проценты или фиксированная сумма оговаривается заранее. Ведь перед заключением договора клиент «в курсе», какие убытки он способен погасить самостоятельно. В свою очередь, страховая компания поможет, когда сумма убытка «зашкалит». Любой страховой случай рассматривается быстро, без бюрократических проволочек, а страховая выплата устанавливается в зависимости от результатов экспертизы.

Что такое безусловная франшиза?

Безусловная франшиза в страховании – это гарантия выплаты оговоренной в договоре суммы при любых обстоятельствах ДТП. Наступление страхового несчастья повлечет выплаты ущерба за вычетом определённого процента или фиксированного денежного значения.

Что такое условная франшиза?

Условная франшиза в страховании – это соглашение, которое «вступает в силу», когда сумма ущерба больше, чем оговоренное значение. Компенсация производится полностью. При небольших убытках в выплатах отказывают.

Франшиза – идеальный вариант для опытных и расчётливых собственников ТС. Можно ли экономно застраховаться от неприятностей крупного масштаба? Что сделать, чтобы машине не пришлось долго стоять на парковке после аварии? А как повлиять на страховщиков, если у водителя диагностируется кома? Просто заключите договор добровольного страхования с франшизой.

Видео: Экономия при покупке полиса КАСКО с франшизой. Нужна ли вам такая экономи? Решать вам.

Дата публикации: 14.02.2016

Распространите информацию в социальных сетях, возможно это кому-то поможет:

pozhalovatsja.ru