Как директору ип вывести деньги из бизнеса на личные расходы

Деньги из ИП на собственные нужды: как потратить?

Вывести прибыль из бизнеса индивидуальному предпринимателю гораздо легче, чем учредителю юридического лица. Не надо принимать решение о направлении прибыли на дивиденды (что возможно не чаще, чем раз в квартал), платить налог на дивиденды или составлять какие-то оправдательные документы.

❛❛ ИП может тратить на себя все честно заработанные деньги, если только у него нет задолженности по налогам и страховым взносам. ❜❜

Зарплату индивидуальный предприниматель сам себе платить не может, о чем официальные органы не раз давали пояснения (письмо Федеральной службы по труду и занятости от 27 февраля 2009 г. N 358-6-1; письмо УФНС России по г. Москве от 26 июля 2007 г. N 18-12/3/071422@). А в письме Минфина от 25 ноября 2008 г. N 03-04-05-01/441 подчеркивается, что «Налогообложение сумм денежных средств, снятых с расчетного счета индивидуального предпринимателя для использования на личные нужды, Кодексом не предусмотрено».

Таким образом, свои деньги от бизнеса предприниматель может получить, но не в виде зарплаты, а в виде доходов, которые будут облагаться, согласно выбранной системе налогообложения. Дополнительного налога, как НДФЛ на зарплату, при направлении дохода на свои нужды, платить не надо.

Формы оплаты товаров и услуг индивидуального предпринимателя

Получать деньги за свои товары или услуги индивидуальный предприниматель может разными путями:

- Наличными деньгами с применением кассового аппарата или без него;

- Безналичным перечислением на банковский счет;

- Оплата наличными по квитанции через банк;

- С помощью электронных кошельков;

- Через банковские карты;

- По договору кассового обслуживания от курьерских служб;

- С использованием платежных агрегаторов;

- Наложенным платежом через почту России и др.

Как бы то ни было, все многообразие форм оплаты в итоге сводится к двум вариантам: наличные или безналичные деньги. Так как все платежи онлайн, через терминалы, электронные кошельки, банковской картой, от курьерских служб или наложенным платежом должны быть привязаны к расчетному счету предпринимателя.

Расчетный счет предпринимателя

Можно ли индивидуальному предпринимателю использовать в своей работе банковский счет, открытый на обычное физическое лицо и обязательно ли ИП открывать расчетный счет? Нет, счет физического лица использовать нельзя. Инструкция Центробанка от 30 мая 2014 года N 153-И определяет, что текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

Для ведения бизнеса нужно открыть другой счет, который называется расчетным. За открытие такого счета и проведения операций по нему банк взимает деньги, поэтому, конечно, есть соблазн такой счет не открывать, а пользоваться текущим счетом физлица.

Чем плох счет физического лица для ИП?

- Во-первых, банк, который отслеживает назначение платежей, может просто отказаться от выполнения операций по текущему счету, если посчитает, что они связаны с предпринимательской деятельностью.

- Вторая причина, почему нельзя использовать текущий счет для ведения бизнеса – это внимание государства к доходам, не имеющим объяснения, в рамках антикоррупционной и антитеррористической деятельности. Если вы получаете деньги от бизнеса на расчетный счет, то есть отражаете доходы официально и платите на них налог, согласно выбранной системе налогообложения, то такие доходы нельзя признать нелегальными.

- И, наконец, третья причина, почему в бизнесе индивидуальному предпринимателю нужно использовать именно расчетный счет, связана с тем, что для налоговой инспекции наши доходы, которые приходят на банковский счет, практически прозрачны. Если этот счет не расчетный, то есть не предназначенный для ведения бизнеса, то налоговики могут обложить эти суммы как доходы, полученные не от предпринимательской деятельности, то есть по ставке 13%. Если сравнить, к примеру, ставку в 6% от доходов на УСН Доходы, получается, что налог будет в два раза больше. Если же деньги получает предприниматель на ЕНВД или ПСН, то он вообще не платит никаких налогов с реальных доходов, т.к. вмененный налог или стоимость патента рассчитывают на базе физических показателей.

Как предпринимателю оформить получение денег от бизнеса?

Итак, деньги, которые предприниматель мог бы израсходовать на себя, у него имеются, и находятся они либо в кассе, либо пришли на расчетный счет. Вопрос – какими положениями закона разрешено тратить деньги, полученные от предпринимательской деятельности, на свои нужды?

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» вступило в силу 1 июня 2014 года. Указание официально разрешает тратить деньги индивидуальным предпринимателям на свои личные нужды прямо из кассы. Раньше, в письме Центробанка РФ от 02.08.2012 № 29-1-2/5603 (которое основывалось на предыдущем Указании от 20.06.2007 № 1843-У) объяснялось, что предприниматели могут расходовать на личные нужды наличные деньги, снятые с расчетного счета.

Деньги с расчетного счета можно также не снимать наличными, а переводить их на свою платежную карту физического лица. Ограничений по суммам наличных или безналичных расчетов для направления их на свои нужды не предусмотрено. Подробнее об этом читайте в нашей статье Как снять деньги с расчетного счета ИП и законно ли это?

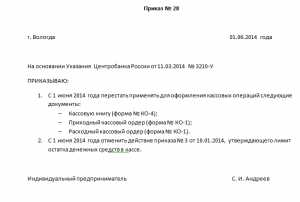

С 1 июня 2014 года в силу вступило еще одно Указание Центробанка РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций», которое ввело для ИП упрощенный порядок кассовой дисциплины. Индивидуальный предприниматель, который решил воспользоваться правом не применять кассовые документы и не устанавливать лимит кассы, должен издать приказ об этом. Например, такой:

Приказ на работу ИП без кассовых документов

Если такой приказ есть, то для расходования денег из кассы на личные нужды никаких документов оформлять не надо. Если же вы продолжаете вести кассовые документы, то в основании выплат денег на свои нужды в расходном кассовом ордере по форме № КО-2 указываете: «Передача предпринимателю дохода от текущей деятельности» или «Выдача денежных средств предпринимателю на личные нужды».

Новые статьи по данной тематике:

Деньги из ИП на собственные нужды: как потратить? обновлено: Ноябрь 15, 2016 автором: Все для ИП

vse-dlya-ip.ru

Вывод денег из ООО – шесть легальных способов против обналички

Чтобы идти дальше, надо принять три тезиса, важных для понимания этого вопроса:

- Общество с ограниченной ответственностью – обособленный субъект гражданского права, имеющий собственное имущество и самостоятельно отвечающий по своим обязательствам.

- После внесения в уставный капитал ООО собственных денег или имущества учредитель теряет право распоряжаться ими в своих личных целях.

- Для учредителя прибыль от бизнеса это доход из внешних источников, при получении которого он должен заплатить налог на дивиденды: НДФЛ для физических лиц или налог на прибыль для участника-юридического лица. Исключение сделано только для участников-российских организаций, если они получают дивиденды из компаний, где доля их участия превышает 50%.

А суть проблемы можно обозначить так: как учредителю ООО получить заработанные деньги с минимальными дополнительными потерями?

Способ №1: Дивиденды – единственно верный способ

Несмотря на то, что в заголовке анонсировано шесть способов получения денег из ООО, только один из них является по-настоящему классическим и достойным называться – «живу на доходы от бизнеса». Дивиденды – это часть распределяемой прибыли общества, поэтому выплатить их можно только тогда, когда эта прибыль есть по данным бухгалтерского учёта.

Порядок распределения дивидендов выглядит так:

- Рассчитать чистые активы организации и убедиться, что они превышают уставный капитал.

- Вынести решение участника/участников о распределении прибыли и сроке выплаты дивидендов.

- Выплатить дивиденды участнику, предварительно удержав с этой суммы НДФЛ (13% для резидентов РФ или 15% для нерезидентов) или налог на прибыль (ставки 0%, 13%, 15%, в зависимости от категории участника).

Проводить такую процедуру можно не чаще раза в квартал, хотя уже распределённые дивиденды можно выплачивать каждый месяц.

Кроме этого варианта, имеющего ограничения как по периодичности, так и по некоторым другим условиям, есть ещё пять способов вывести деньги из своего ООО, хотя получением прибыли, в полном смысле слова, их уже назвать нельзя.

Способ №2: Получение зарплаты

Многие учредители компаний сами руководят бизнесом, оформляя себя в штат по трудовому договору. На первый взгляд, этот способ равнозначен по затратам выплате дивидендов (ставка НДФЛ с зарплаты и на дивиденды одинакова – 13%).

Но не надо забывать, что на зарплату надо начислить и выплатить за счёт работодателя страховые взносы, в общем случае 30% от суммы выплаты. Если смотреть на это с точки зрения – касса ООО равно карман учредителя – то этот способ самый дорогой. Например, чтобы директор получил на руки 100 000 рублей, в виде налогов и взносов надо заплатить 49 425 рублей.

Способ №3: Занять деньги у своей фирмы

Что делать, если отдавать с зарплаты такие деньги не хочется, а срок распределения дивидендов ещё не подошел? Деньги можно одолжить в виде беспроцентного займа, срок которого разрешается неоднократно продлевать.

И хотя заём – это долг перед компанией, общество вправе его простить, если учредитель не вернёт одолженную сумму. Правда, сделать это может только организация, которая успешно работает и не имеет задолженностей перед бюджетом и партнерами. В противном случае, налоговики заинтересуются – с чего такая щедрость и почему не приняты все меры по взысканию займа.

В случае прощения долга учредитель опять-таки должен уплатить НДФЛ по ставке 13%, как и при получении дивидендов.

Способ №4: Управление компанией в статусе ИП

Чтобы снизить размер налоговых отчислений при получении денег, некоторые учредители заключают со своим ООО договор на управленческие услуги. Для этого учредитель регистрирует ИП и оказывает услуги не как наёмный работник, а как субъект предпринимательской деятельности.

Если ИП выберет упрощённую систему налогообложения в варианте «Доходы», то со своего вознаграждения он должен заплатить не 13%, как с зарплаты, а только 6%. Правда, страховые взносы за себя ему тоже придется заплатить, но по итогу, это будет все равно намного меньше, чем 30% по трудовому договору.

Но хотя этот вариант абсолютно легальный (ведь ИП-управляющий платит за себя налоги и взносы), ФНС здесь не дремлет. Цель налоговиков – доказать, что заключение договора гражданско-правового характера вызвано только уходом от налогов. Соответственно, такие договоры будут тщательно проверяться на наличие условий, характерных для трудовых отношений.

А кроме того, солидные суммы вознаграждения управляющему должны быть обоснованы реальными экономическими достижениями организации. Нет прибыли, потому что половина дохода ООО уходит на оплату услуг управляющего? Налицо налоговая схема, считают инспекторы. Так что, этот способ получения денег от бизнеса законный и выгодный, но особенно контролируется налоговиками.

Способ №5: Взять деньги под отчёт

Учредитель, который принят в штат, может получить деньги из кассы или со счёта ООО, но не для себя, а для оплаты бизнес-расходов. Это способ, от которого бухгалтер хватается за голову, потому что, если быть честным, все деньги ООО до копейки должны быть потрачены в деловых, а не в личных целях.

Но реальная жизнь не так идеальна, как бухгалтерский баланс, поэтому просто констатируем, что каким-то образом в большинстве ООО находится документальное подтверждение подотчётных расходов. Здесь мы вам не советчики, но и делать вид, что такого варианта нет, тоже нельзя.

Способ №6: Представительские расходы

В буквальном смысле назвать этот способ выводом денег нельзя, потому что здесь учредитель получает не деньги, а материальные блага, которые можно на них приобрести. Такой себе вариант получения натурой: гостиница, оплата питания, деловой гардероб, культурные мероприятия и прочее. Но у представительских расходов существует лимит – не более 4% от фонда оплаты труда. Плюс, опять же, требуется документальное обоснование того, что расходы имели деловую цель.

Учитывая такие сложности с получением денег из ООО, становится понятно, почему для учредителей так популярна тема обналички. Раз есть потребность получить заработанные деньги быстро и с минимальной «комиссией», то будут и предложения, увы, нелегальные.

Что такое обналичка

Объяснений, так же, как и вариантов, у этого понятия несколько, но остановимся на одном. Обналичка – это вывод денег учредителем без уплаты налога на дивиденды через подконтрольные лица.

Типичный вариант обналички – перечисление оплаты подконтрольному или подставному лицу за якобы оказанные услуги или поставленные товары. Деньги при этом включаются в расходы ООО, но ничего взамен в реальности организация не получает. Выведенные деньги возвращаются учредителю, но уже как физическому лицу – наличными или перечислением на его личный счёт.

Кроме того, что эта схема является уголовно наказуемой, учредитель сильно рискует, ведь выведенная сумма к нему может просто не вернуться. Плюс тут тоже есть финансовые потери: плата за риск подставному лицу может достигать 5%, и определённая сумма уйдет на комиссию банку.

Резюме

- Продумайте и оцените для себя целесообразность разных вариантов вывода денег из ООО.

- Если вам кажутся убедительными предложения по обналичиванию, то взвесьте высокий риск этого нелегального способа: возможное привлечение к уголовной ответственности, потеря выведенной суммы и процент, который берет обнальщик.

- Если вы начинающий предприниматель, приходите на наш портал для малого бизнеса. Здесь мы делимся только практически ценной информацией про регистрацию ИП и ООО, выбор оптимальной системы налогообложения, банков для открытия расчётного счёта, ведения самых популярных сфер бизнеса.

spark.ru

Как это сделать

У предпринимателей часто возникает потребность в выводе денег из собственного бизнеса для личных нужд. Как получить необходимую сумму с минимальными налоговыми затратами и рисками предъявления претензий?

Выплата премии

Как руководитель своего бизнеса предприниматель может выплатить себе премию. Главное преимущество этого способа — отсутствие необходимости оформления множества внутренних документов. Достаточно лишь приказа о премировании. Главный налоговый риск — реальность выполнения учредителем своих трудовых обязанностей. Подозрения у налогового органа могут возникнуть в случае разовой выплаты премии в большом объеме. Кроме того, с полученного предпринимателем дохода компании придется заплатить не только налог на доходы физических лиц — 13%, но и страховые взносы. Например, с 1 млн руб. необходимо уплатить 130 тыс. руб. НДФЛ и более 267 тыс. руб. страховых взносов. Такой вариант можно считать расточительными, если вы работаете на УСН «Доходы», поскольку предприниматель не сможет зачесть эти расходы при уменьшении налогооблагаемой базы. При остальных системах налогообложения на эти расходы можно уменьшить налог на прибыль (при ОСНО) или налог по упрощенке (при УСН «Доходы минус расходы»).

Выплата дивидендов

Этот вариант позволяет избежать страховых взносов. В случае выплаты дивидендов предпринимателю придется уплатить только НДФЛ (по ставке 13%), поскольку выплата не связана с оплатой труда. Но и в составе расходов по налогу на прибыль (или УСН) эти расходы учесть не получится. С суммы 1 млн руб. предприниматель потеряет только 130 тыс. руб. в виде НДФЛ. Периодичность и сроки получения денег собственник определяет по своему усмотрению (и фиксирует их в уставе общества).

Выдать собственнику заем

Компания может выдать своему учредителю заем на длительный срок, например на 20 лет. Чтобы у учредителя не возникало обязанности платить НДФЛ, процент по займу должен быть рыночным (не менее 2/3 ставки рефинансирования), а чтобы не возникла необходимость выплачивать проценты по займу, в договоре должна быть предусмотрена возможность уплаты процентов по кредиту единовременно вместе с погашением всего долга в конце срока действия договора. При этом способе у компании возникает необходимость уплаты налога на прибыль (при ОСНО) с начисленных процентов по займу, но не возникает необходимости платить страховые взносы или НДФЛ. По истечении 20 лет собственник может и не вернуть заем, в таком случае организация через три года после наступления дефолта может списать его как безнадежную дебиторскую задолженность (по ст.196 ГК РФ). Правда, у собственника в таком случае возникнет необходимость уплаты НДФЛ, но через 20 лет, а не сразу — к тому времени размер займа может быть благополучно «съеден» российской инфляцией. Главный риск этого способа заключается в том, что налоговая может признать его выдачу на длительный срок фиктивной операцией, утверждая, что в действительности возврат денег не предполагается. Чтобы этого не произошло, официальные доходы собственника (зарплата, дивиденды) должны позволять ему обслуживать предоставленный заем.

Представительские расходы

Если у собственника нет желания получить от собственной компании большую сумму денег единовременно, то он может сэкономить на повседневных расходах, маскируя их под представительские. Таким образом, можно съездить за счет компании за границу (на выставку), купить дорогие гаджеты, регулярно обедать в ресторанах. Это выгодно, если компания работает на ОСНО, поскольку представительские расходы уменьшают налог на прибыль, а собственник компании не платит с них НДФЛ. Главный риск этого способа — развлекательные мероприятия, которые налоговики могут не счесть представительскими расходами. Но суды чаще встают на сторону бизнеса, считая, что, например, праздники при открытии объектов — это традиции делового оборота в России, а выставки и форумы проходят даже в курортных странах. Так, Арбитражный суд Москвы встал на сторону ОАО «ТЭК Мосэнерго», которое отнесло почти 1 млн руб. расходов на открытие Адлерской ТЭЦ на себестоимость, уменьшив налог на прибыль, признав решение налоговой инспекции о доначислении налогов неправомерным.

Приобретение активов за счет фирмы

Самым выгодным, но и наиболее рискованным является приобретение активов за счет фирмы. Например, если предприниматель хочет купить автомобиль, то стоит рассмотреть возможность покупки машины на фирму. В таком случае не придется платить ни налог на доходы физических лиц, ни налог на дивиденды, ни страховые взносы. Кроме того, можно будет уменьшить налогооблагаемую базу по налогу на прибыль или УСН (за исключением УСН «Доходы») и даже уменьшить сумму НДС к уплате в бюджет (если компания является плательщиком этого налога). Также в будущем можно будет учесть все затраты, связанные с содержанием и эксплуатацией автомобиля.

Главный риск данного способа — претензии налоговой службы по фактам неправомерного уменьшения налога на прибыль и НДС. В случае их предъявления предпринимателю придется доказать обоснованность понесенных затрат и убедить налоговиков, что приобретение автомобиля (и несение затрат по его эксплуатации) было необходимо для повседневной деятельности организации. Так, владельцу курской компании «Александрия» пришлось оспаривать в Арбитражном суде Курской области претензии местной налоговой службы и доказывать целесообразность покупки автомобилей Toyota Camry и Jaguar XJ на общую сумму свыше 4,5 млн руб. Несмотря на то что налоговики предъявили свидетельские показания того, что автомобилями пользовались не сотрудники компании, а дети собственника, суд встал на сторону предпринимателя, посчитав, что понесенные затраты подтверждены документально, как того требует законодательство, а ни суд, ни ФНС не вправе определять экономическую целесообразность тех или иных затрат при ведении бизнеса, поскольку свобода экономической деятельности закреплена ст.8 Конституции. Владельцу самарской компании «Лига-Волга» удалось отстоять в самарском арбитраже право учитывать расходы на эксплуатацию автомобиля Lexus RX300 в сумме свыше 300 тыс. руб. (покупка топлива, расходы на ремонт и стоянку), предоставив ежемесячные отчеты об эксплуатации машины, в которых были прописаны конкретные маршруты ее следования.

www.rbc.ru

Как легально обналичить деньги с расчетного счета ООО: 7 действующих способов

Многие предприниматели для регистрации бизнеса выбирают общество с ограниченной ответственностью. В процессе работы возникает необходимость обналичить деньги с расчетного счета ООО. Ничего сложного в этом нет, но есть важные нюансы. О том, как законно снять деньги, читайте в статье «Бизнес.ру».

Компания с организационно-правовой формой в виде ООО традиционно пользуется большим доверием, чем ИП. Это связано с более строгими требованиями, в том числе при «обналичке». Учредитель фирмы может вложить средства в развитие бизнеса, но вывести прибыль просто сняв деньги со счета не получится. Теперь она принадлежит не конкретному человеку, а организации (тем более, если учредителей несколько), и нельзя распоряжаться ею как собственным кошельком.

Но бывают случаи, когда бизнесмену неудобно использовать безналичный расчет, к примеру с ИП или для приобретения инвентаря на рынке. Могут срочно понадобились деньги на личные нужды. В этом случае приходится задуматься, как ООО снять деньги с расчетного счета с минимальными потерями.

По закону самый верный способ – дивиденды с прибыли. Но это слишком долго. Есть и другие легальные возможности обналичить деньги, благодаря которым можно не ждать месяцами.

Способы легально обналичить деньги со счета ООО

Вывести ресурсы можно несколькими законными путями, самые доступные и распространенные из них:

- Выплата зарплаты,

- Дивиденды;

- Премии;

- Текущие расходы организации;

- Представительские затраты и командировочные;

- Предоставление займа;

- Вывод наличности через ИП.

Как обналичить деньги ООО с помощью зарплаты

Самый простой, но не самый выгодный способ — устроиться в штат своей фирмы и получать зарплату. Если вы единственный или основной учредитель, можете придумать себе любую должность. Для этого нужно оформиться на работу через отдел кадров. Понадобится трудовой договор, в котором будут указаны сроки выплаты и уровень вознаграждения.

Почему это не самый выгодный способ вывода средств со счета ООО? Потому что придется платить 13-процентный налог на доходы физлиц (НДФЛ). Кроме того, компания будет перечислять с фонда оплаты труда до 30 процентов страховых взносов в Пенсионный фонд, соцстрах и ФОМС.

Пример. При зарплате «на руки» в 114 тысяч рублей организации придется выплатить с нее налогов и взносов на 86 тысяч (43 процента от всей суммы)

Вывести деньги с расчетного счета ООО с помощью дивидендов

Частота выплат дивидендов прописывается в уставе фирмы. Федеральный закон №14-ФЗ «Об ООО» разрешает выплачивать их не чаще, чем раз в квартал. Можно также платить дивиденды по итогам полугодия или года. Если вы изначально прописали выплаты раз в год, то на общем собрании учредителей можно изменить это решение.

С дивидендов также взыскивается 13 процентов НДФЛ. Для выплаты дивидендов понадобятся: справка о долях участников, справка из бухгалтерии о сумме чистой прибыли, протокол собрания учредителей с решением о распределении прибыли. Кроме того, нужны будут документы, зафиксировавшие выплату пропорционально долям учредителей. Законодательство разрешает платить дивиденды не деньгами, а имуществом компании.

Но есть и важные нюансы:

- Такую выплату налоговые органы рассматривают как реализацию, при которой меняется собственник. По закону операция облагается налогом. При ОСНО — это НДС и налог на прибыль, при УСН — единая сумма налога;

- Обязательство по уплате НДФЛ ложится на плечи нового собственника имущества. Таким образом, дивиденды имуществом подлежат двойному налогообложению.

Как законно обналичить деньги ООО за счет премии

Премию можно выплатить сотруднику, который числится в штате. Ст. 255 Налогового кодекса РФ разрешает относить к расходам на оплату труда премии за результат на производстве.

Для того, чтобы у ФНС не возникло вопросов, выплату нужно сопроводить следующими бумагами:

- Положением о премировании;

- Трудовым контрактом с сотрудником, в котором прописаны условия премирования;

- Приказом о премировании.

С выплаты необходимо заплатить НДФЛ и взносы во внебюджетные фонды. За счет взносов можно уменьшить налогооблагаемую базу.

Например, если сумма премии и взносов составит 50 тысяч рублей, а налогооблагаемая база 400 тысяч, то НДФЛ уплачивается с 350 тысяч рублей.

Обналичка денег ООО на УСН на текущие расходы

Такой метод отлично подходит предприятиям, которые используют упрощенную систему налогообложения (УСН) «доходы минус расходы» (с разницы уплачивается 6 процентов). Обналичить средства можно, чтобы заплатить контрагентам, купить канцтовары, погасить долг по аренде помещения и так далее.

Для снятия со счета ООО средств в данном случае нужно заполнить чек, указав цель «текущие расходы» или «хознужды». Затем оплатить в банке комиссию за снятие. Она составляет от 0,5 до 10 процентов в зависимости от размера снимаемой суммы и условий обслуживания. Все издержки должны быть подтверждены закрывающими документами.

Что понадобится для снятия денег в банке?

Для снятия денег нужна чековая книжка или дебетовая карта. Чековая книжка оформляется в том банке, где надо обналичить средства. Перед этим сотрудники потребует карточку с образцами подписей директора и главного бухгалтера. Если бизнесмен совмещает обе должности, то будет только одна подпись. Большинство организаций требует от получателя доверенность на снятие валюты и паспорт.

Средства получают в кассе, предъявив платежную ведомость или расчетный кассовый ордер (РКО). Чем больше надо обналичить, тем, как правило, ниже процент комиссии. Большую сумму лучше заказывать заранее.

Дебетовая карта намного удобнее, но у нее есть лимит на «обналичку». Он устанавливается индивидуально каждым банком. Плюс в том, что можно завести несколько карточек, на которые будут переводиться деньги.

Снятие денег ООО на представительские расходы и командировочные

К представительским расходам относятся затраты предприятия, необходимые для развития бизнеса. Их перечень достаточно широк. Это могут быть, например, авиаперелет (в том числе за рубеж), проживание в гостинице, оплата участия в разных мероприятиях (выставках, форумах и прочее) и подготовка к ним. Командировочные выплачивают посуточно в соответствии с внутренней документацией компании.

Базу для исчисления налогов можно уменьшить на сумму представительских расходов. Это хороший способ обналичить деньги со счета ООО без уплаты налогов. Главное – не переборщить, чтобы не привлечь внимание ФНС.

Как снять средства с расчетного счета ООО через займ

Если срочно нужны деньги, есть еще одна работающая схема обналички. Можно заключить договор беспроцентного займа между фирмой и учредителем. В документе прописывается срок возврата и условия. Хитрость заключается в том, что срок можно неоднократно продлевать. Кроме того, компания имеет право через три года списать задолженность.

Но только при условии отсутствия обязательств перед банками, контрагентами и долгов по зарплате. В противном случае неприятности с налоговой и кредиторами – гарантированы.

Условия заключения договора займа

Чтобы минимизировать интерес ФНС и защитить себя от излишних трат, нужно соблюсти несколько условий:

- Заключайте договор до 600 тысяч рублей. Если превысите, то банк потребует документы по сделке, которые передаст в Росфинмониторинг;

- Оформите договор «до востребования». Можно также прописать в договоре средние по рынку проценты, что исключит материальную выгоду у учредителя.

Как обналичить средства ООО через ИП

Бизнесмен может заключить договор на управление ООО. При этом сам он оформляет ИП. Это позволяет экономить на налогах – заплатить нужно не 13 процентов, как в случае с оформлением на работу, а всего 6 (при УСН «доходы»). При этом перечислять с доходов индивидуальному предпринимателю придется также взносы во внебюджетные фонды, то есть еще 30 процентов.

О взносах ИП в Пенсионный фонд, соцстрах и ФОМС подробно читайте здесь.

Есть и другая схема по обналичке через ИП, но назвать ее легальной нельзя. Если ею злоупотреблять, особенно в корыстных целях, то можно серьезно поплатиться. В последние годы учредители ООО прибегали к ней слишком часто. Суть проста: заключаете договор с ИП, чтобы приобрести товары или получить услугу. Перечисляете деньги предпринимателю, который их обналичивает и передает вам.

Кто контролирует движение денежных средств ООО

Закон ФЗ №115 обязал банки информировать органы финансового мониторинга о сделках. Но это касается только подозрительных операций. В поле зрения кредитных организаций попадают сделки на сумму более 600 тысяч рублей или движения средств на большие суммы с одинаковым основанием. К примеру, если вы каждую неделю будете обналичивать 100 тысяч рублей на канцтовары, весьма вероятно, что это привлечет внимание финмониторинга. Далее финансовые органы передают подозрительную информацию в ФНС. Налоговики принимают эту информацию к сведению и могут нагрянуть с проверкой.

Ответственность за незаконное обналичивание средств со счетов ООО

Наказание зависит от величины проступка предпринимателя: чем больше недополучило государство в лице ФНС, тем суровее оно будет.

Согласно ст. 199 Уголовного кодекса РФ, если нарушение совершено организацией без группового сговора, предусмотрено следующее наказание:

- принудительные работы до двух лет;

- штраф от 100 до 300 тысяч рублей;

- арест до 6 месяцев или тюремный срок до двух лет.

Читайте также: Налог на дивиденды для учредителей в 2020 году

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Задайте вопрос эксперту:

Задать вопросwww.business.ru