Бизнес план программы лояльности для банка

Программы банковской лояльности: выгоды для клиента и банка

Программы лояльности банков способствуют развитию и укреплению отношений с клиентами. Реализация специальных предложений позволяет банкам достичь таких целей, как увеличение притока новых клиентов, создание условий для того, чтобы уже привлеченные заемщики и вкладчики стали постоянными клиентами, повышение узнаваемости банка и улучшение его имиджа.

Проблема создания лояльно настроенного потребителя на сегодняшний день находится в центре внимания банковских маркетологов. Руководители банков осознают, что в долгосрочной перспективе подход, направленный на получение единичных максимально возможных прибылей, не оправдывает себя. Гораздо существеннее — вложение инвестиций в повышение качества услуг и уровня обслуживания организаций, поддержание у них чувства удовлетворенности. Удовлетворенные услугой потребители, многие годы сохраняющие верность единственному обслуживающему банку, как правило, более выгодны, чем новые. Во-первых, банк минимизирует издержки, связанные с их привлечением. Во-вторых, удовлетворенные потребители чаще обращаются в банк, рекомендуют его своим друзьям и знакомым и менее чувствительны к цене.

В настоящем известны два подхода к определению лояльности. Первый основывается на рассмотрении лояльности как определенного типа поведения потребителя, выражающегося в длительном взаимодействии с компанией и совершении повторных покупок. Этот подход, однако, имеет объективный недостаток: он учитывает только результаты поведения (повторные покупки), но не раскрывает причины, по которым потребитель делает выбор в пользу того или иного поставщика услуг.

В рамках другого подхода лояльность рассматривается как предпочтение потребителей, формирующегося в результате обобщения чувств, эмоций, мнений относительно услуги (или ее поставщика). Этот тип лояльности иногда рассматривается как более значимый, так как считается, что он показывает скорее будущее поведение потребителя, чем отражает его прошлый опыт. Однако данный подход, отдавая предпочтение субъективным мнениям, как определяющим факторам лояльности, не доказывает их влияние на покупку. Во-вторых, возникают проблемы измерения такого типа лояльности.

В практике современного бизнеса под лояльностью часто понимают удовлетворенность потребителей. Как отмечают С. Сысоева А. Нейман, «удовлетворенность появляется тогда, когда покупатель доволен и не жалеет о потраченных деньгах». Но клиент не обязательно станет лояльным. Лояльный покупатель — это всегда удовлетворенный покупатель, но удовлетворенный покупатель не всегда лоялен. Хотя удовлетворенность покупателя — первый шаг на пути к завоеванию его лояльности. Аналогичной точки зрения придерживается также Т. Й. Герпотт, который считает, что «удовлетворенность услугой не идентична лояльности потребителя».

По данным Finaccord, около 14,5 % мирового населения (650 млн. человек) участвуют по крайней мере в одной программе лояльности, и этот показатель увеличивается на 12 % с каждым годом. Банковский сегмент программ лояльности растет сопоставимыми темпами.

В данном исследовании под «программой лояльности» понимается банковская карта, за покупки с использованием которой клиент получает от банка какую-либо выгоду для себя (cashback, мили, бонусы и т. д.). Реализуя программы лояльности, банки стремятся поддержать и расширить клиентскую базу, а также повысить свой статус в глазах клиентов. Главной предпосылкой для разработки программы лояльности является стабильность кредитной организации в части собственности и управления. Как правило, после изменений в составе акционеров и правления банк начинает искать новые, более эффективные направления работы и разрабатывать новые концепции развития или просто меняться в соответствии со взглядами нового собственника. Стабильность позволяет формировать непрерывную клиентскую политику и в ее рамках обсуждать цель создания программы лояльности. Обычно при этом актуализируются такие термины, как «удержание клиента», «формирование партнерских отношений между клиентом и банком» и др. Соответственно, цель программы лояльности заключается в активизации у клиента желания обращаться за банковскими услугами в «свой» банк «всю жизнь» и дать ему такую возможность.

Чтобы работать с клиентами и удерживать их длительное время в банке, необходимо для начала их привлечь. Для этого следует разработать качественные продукты и организовать их продажи. Далее приведена схема привлечения клиента в банк через использование одного из банковских продуктов (рис. 1).

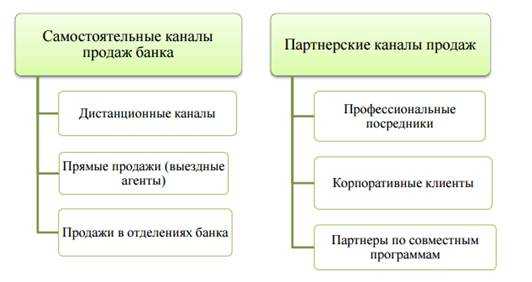

Система продаж банковских продуктов определяется каналами продаж. Укрупненная структура каналов продаж приведена на рис. 2.

Основой для удержания клиента является удовлетворение его потребностей с точки зрения выгоды и эмоционального комфорта. Определим, что главным условием для удержания является узнавание или формирование потребностей клиента и предложение ему индивидуальных решений для реализации этих потребностей. Для работы с потребностями нужны следующие средства: типовая модель жизненного цикла клиента и его типовых потребностей; информационные системы, которые можно объединить под условным названием CRM; информационный ключ для взаимодействия клиента и банка; система генерации индивидуальных предложений.

Рис. 1. Банковские продукты как инструменты привлечения клиента в банк [2]

Рис. 2. Структура традиционных каналов продаж банковских продуктов [2]

Информационный ключ для взаимодействия с клиентом представляет собой комплект из расчетной пластиковой карты и онлайн-сервисов. Дополнительно к любому продукту предоставляется универсальный информационно-расчетный инструмент, имеющий следующие характеристики: привлекательные расчетные тарифы, обслуживание почти бесплатное, информационные сервисы; возможность небольшого (технического) овердрафта; встроенные функции информирования (e-mail, SMS); широчайший выбор расчетов и платежей; опциональное подключение услуг (продуктов) в онлайн-режиме, включая кредиты и депозиты; использование всех возможных каналов управления счетом через SMS, мобильный иинтернет-банкинг.

Информационный ключ для взаимодействия клиента и банка дает основу для построения системы генерации индивидуальных предложений, которая использует две другие составляющие — модель типовых потребностей и данные из CRM. После формирования транзакционной активности клиентов необходимо постоянно демонстрировать им продуктовые возможности и выгоды от их использования.

Стандартная программа лояльности опирается на три составляющие:

- нематериальные выгоды для клиентов. Они нацелены на формирование позитивных эмоций у клиента при работе с компанией и складываются из профессиональной системы коммуникации, регулярного обмена информацией с клиентами, специальных предложений для клиентов, создания форм взаимодействий с клиентами (ассоциации, клубы и т. д.).

- материальные выгоды. Это всевозможные подарки, скидки и бонусы, организация сервисной службы и т. д.

- технические возможности, обеспечивающие формирование базы данных клиентов и оптимизацию взаимодействия с ними. Это может быть специальная информационная система, система работы с дисконтными картами и т. д.

Порядок разработки программы лояльности включает следующее: качественная формулировка целей (принцип SMART) в компании, описание потребностей клиентов, на которых будет ориентирована программа, создание возможности учета клиентов (формирование базы данных), классификация клиентов, определение критериев отбора приоритетных клиентов, разработка механизма удержания существующих клиентов.

Таким образом, скидка, премия, льгота, дисконт — все это является составной частью для построения системы лояльности клиентов. При этом банку выгодно, чтобы у него было много постоянных клиентов, чтобы работа способствовала увеличению продаж и прибыли. Система льгот — эффективный практический инструмент для получения этого. Кроме того, современные системы лояльности дают возможность реализовать индивидуальный подход к клиентам и организовать гибкую систему цен, что, безусловно, дает дополнительную привлекательность банкам, реализовавшим данные возможности.

Характеризуя бизнес-программы, отмечаем те из них, которые направлены на снижение ставок для предпринимателей, регулярно берущих кредиты. К тому же основным условием, выставляемым банками, для таких клиентов является сотрудничество с банками по части собственных операций с деньгами. Помимо этого, если несколько компаний-партнеров обслуживаются одним банком, то и их внутренние расчеты, в частности, перевод денег от одной фирме другой обходиться дешевле. Что касается деятельности таких компаний, то они могут работать как в одном сегменте, так и в разных. Еще лучше, если эти компании будут работать в интересах друг друга.

Кроме скидок и бонусов, банки стараются удержать клиентов, предлагая им абсолютно бесплатные сервисы. Речь идет об SMS-информировании, подключении к интернет-банкингу, других услугах, превращающих работу с банком более удобной, простой и комфортной для клиента.

Крупные банки реализуют программы лояльности, нацеленные на разные категории клиентов, и используют, как правило, все перечисленные маркетинговые ходы.

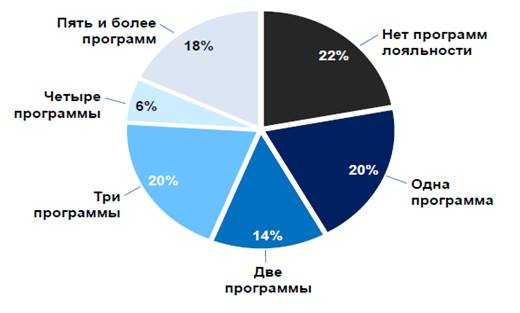

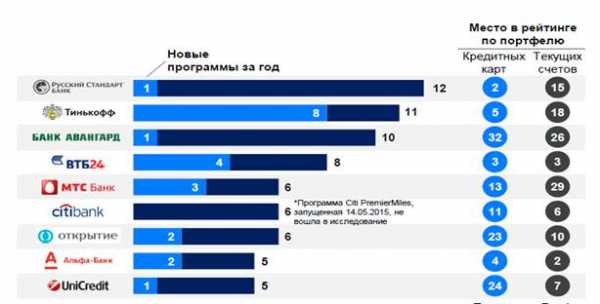

В 2015г. исследовательская компания Frank Research Group проанализировала различные программы лояльности, которые предлагают 50 крупнейших банков страны по портфелю кредитных карт (рис. 3). Всего рассмотрено 135 программ лояльности, при это было отмечено явное лидерство в этой сфере банков Русский Стандарт (12 программ) и Тинькофф (11 программ) (рис. 4).

Рис. 3. Распределение банков среди ТОП-50 по портфелю кредитных карт по количеству программ лояльности, % [8]

Самые распространенные программы лояльности — cashback, Travel, ко-бренды.

Кобрендинг — стратегическое партнерство банков — эмитентов пластиковых карт с другими компаниями, представляющее собой совместный проект, объединяющий несколько известных брендов и комбинирующий сервисы каждого из них. Как правило, в ходе кобрендовых проектов выпускается специальная пластиковая карта (дебетовая или кредитная), обладающая расширенными функциональными возможностями или особыми бонусными программами по сравнению с обычной. Самой крупной программой на сегодняшний день является программа авиакомпании «Трансаэро» «Привилегия», которая сотрудничает с 9 банками (партнерами выступают банки ВТБ24, Газпромбанк, МИнБ, Открытие, Промсвязьбанк, Росбанк, Росгосстрах Банк, Русский Стандарт, СМП Банк).

Рис. 4. Банки с наибольшим количеством программ лояльности [9]

Ведущие российские Банки предлагают клиентам-участникам Программы Travel Miles выбор карт, при использовании которых для безналичных операций по оплате товаров и услуг в России и за рубежом начисляются мили Travel Miles. На специальном информационном ресурсе iGlobe.ru владельцам карт Банков-партнёров начисляется повышенное количество миль за бронирования и оплату туристических услуг в дополнении к милям от Банка, выпустившего карту. FRG опубликовала результаты сравнения выгоды Travel-программ российских банков разного вида (рис. 5).

Рис. 5. Сравнение максимальной выгоды Travel-программ банков [8]

Кредитные карты Cash Back — особенные — они позволяют возвращать обратно на счет часть потраченных денег. Клиент получает на счет именно деньги, а не бонусы или мили авиакомпаний.

Сashback в зависимости от способа начисления выгоды может быть: универсальный (на банковский счет клиента перечисляется процент от безналичных транзакций клиента, пример: ВТБ 24 — Карта Cashback); универсальный + Целевой cashback (пример: Ситибанк — CASH BACK), целевой cashback (в заранее определенной банком категории (например, оплата на АЗС) начисляется повышенный процент cashback’а (до 10 %). Категория может быть как фиксированной, так и меняться по усмотрению банка и/или клиента. Пример: Банк Москвы — Мой Бонус).

Лучшей бонусной программой в мае 2015г. признана кредитная карта «Польза» Хоум Кредит Банка, лучшей бонусной программой cashback стала кредитная карта «МТС Деньги Вклад» — опция «Шопинг» от МТС Банка, лучшей программой для путешественников стала также кредитная карта МТС Банка «МТС Деньги Вклад» — опция «Путешествия», а лучшей программой с накоплением миль авиакомпаний оказались кредитная и дебетовая карта «Аэрофлот» от Сбербанка.

Банк Москвы стал одним из лучших в двух номинациях: лучшие программы с накоплением миль авиакомпаний и лучшие программы CashBack. При этом ключевыми критериями отбора победителей стали: выгода (какая доля от оборота клиента по карте конвертируется в «реальные» рубли); стоимость (какое количество месяцев потребуется клиенту, чтобы окупить стоимость карты); удобство для пользователей (оценка того, насколько просто получить выгоду; на что ее можно потратить; какие есть ограничения и др.).

В рамках первой программы крайне привлекательны условия накопления миль: 1 миля за 30 рублей, потраченных по карте категории Classic; 2000 приветственных миль по карте категории Classic; фиксированная процентная ставка по кредитной карте 29,9 % и 36,9 %; бесплатный сервис SMS-информирования.

По программе лояльности «Мой бонус», подключив кредитную карту к «Моему бонусу», клиенты могут получать обратно на свой счет до 3 % от суммы покупок по карте в наиболее популярных категориях торгово-сервисных предприятий.

При оплате любых покупок картой «Польза» (Хоум Кредит Банк) в категориях «АЗС», «Кафе и рестораны», «Путешествия» (авиа- и железнодорожные билеты, отели, туристические путевки) владелец карты получает 4 % баллами, за любые другие — 2 % баллами. Баллами можно возместить средства, потраченные ранее на покупки по карте — вернуть как часть суммы транзакции, так и всю сумму полностью. Один списанный балл равен одному зачисленному рублю. Для автоматизации программы «Польза» банк выбрал проверенное решение для управления Программой Лояльности — Manzana Loyalty от Manzana Group.

Таким образом, современные программы лояльности банков должны учитывать множество факторов: не только материальная выгода, но и удобство использования, инновационность, эмоциональная составляющая, имиджевые достоинства (для людей, которым важен статус, обязательно иметь платиновую или золотую карточку банка). С другой стороны, в качестве маркетинговых вызовов российских банков следует выделить следующие: удержание клиентов усложнилось; сокращение маркетинговых бюджетов из-за экономической нестабильности; клиентские сегменты размываются; слишком много каналов коммуникации; трудно дифференцировать продукт от конкурентов. В ближайшее время именно в этой области — в области создания и внедрения программ лояльности, — развернется основная конкуренция.

Литература:

1. Бутчер С. Программы лояльности и клубы постоянных клиентов/ Пер. с англ. — М.: «Вильямс», 2010. — 272с.

2. Гордейко С.Структура комплексной программы банковской лояльности для частных лиц// ПЛАС. 2013. № 10 (197). С. 82–90.

3. Зефирова Ю. И. Битвы за лояльность // Маркетинг в России за рубежом. 2012. № 4. URL: http://www.mavriz.ru/articles/2003/4/9.html (дата обращения 26.05.2015).

4. Лопатинская И. В. Лояльность как основной показатель удержания потребителей банковских услуг // Маркетинг в России за рубежом. 2011. № 3. URL: http://www.dis.ru/library/market/archive/2002/3/219.html (дата обращения 26.05.2015).

5. Утенин В. В. Бизнес замедленного действия или Практические решения для повышения эффективности организации. — М.: Альпина Паблишерз, 2010. — 250с.

6. Карты Банка Москвы заняли лидирующие позиции среди лучших банковских программ лояльности 2015 по версии Frank Research Group URL: http://bankinform.ru/news/SingleNews.aspx?newsid=73880 (дата обращения 26.05.2015).

7. Рейтинг банковских программ лояльности 2015 года URL: http://www.banki.ru/news/research/?id=8008847 (дата обращения 26.05.2015).

8. Обзор банковских программ лояльности URL: marketing.rbc.ru/.../demofile_562949985663486 (дата обращения 26.05.2015).

9. Петрова, И. А. Институциональная природа стратегического альянса [Текст]: автореф. дис.... канд. экон. наук: 08.00.05/И. А. Петрова. -Волгоград, 2004. -С. 14.

10. Езангина И. А. Консолидация корпоративного капитала как важнейший фактор роста конкурентоспособности национальной и мировой экономики//Фундаментальные исследования. 2013. № 10–9. С. 2010–2014.

11. Езангина И. А. Региональный кластерный подход как основа формирования инновационного потенциала государства // Современные проблемы науки и образования. 2013. № 2. С. 367.

moluch.ru

У каких банков самые выгодные программы лояльности :: Деньги :: РБК

Исследовательская компания Frank RG проанализировала программы лояльности 25 российских банков. Куда же лучше всего идти за баллами, милями, кешбэком и другими приятными вещами?

Фото: Lori

Компания Frank Research Group 18 января представила результаты исследования «Банковские программы лояльности-2016».

По ее данным, за последний год в России стартовали 38 новых бонусных программ. В ходе исследования были проанализированы предложения 25 банков, в том числе топ-20 по объему портфеля кредитных карт. Авторы исследования провели экспертные интервью со специалистами рынка, онлайн-опрос более 500 клиентов банков, проанализировали по более чем 120 параметрам около 300 программ лояльности.

Ключевым параметром для определения лидеров в номинации «Лучшая программа лояльности-2016» стала экономическая эффективность программы для банка. Первое место заняла «Платиновая карта мира ВТБ24», второе — кредитная карта «#ВСЁСРАЗУ» Райффайзенбанка, третье — кредитная карта Card Credit Gold от КредитЕвропа Банка. «Здесь мы учитывали четыре группы параметров: данные, которые предоставили нам кредитные организации, выгоду, которую получает клиент, удобство программы для клиента и известность бренда банка», — сообщила руководитель проекта «Банковские программы лояльности» исследовательской компании Frank Research Group Ирина Довыденко.

Программы не для всех сразу

Вторая часть исследования Frank Research Group отдельно посвящена выгоде, которую получает клиент, используя те или иные программы лояльности. «В специальных номинациях мы рассчитывали выгоду для клиента за два года с учетом профиля трат, за вычетом стоимости обслуживания», — пояснила Ирина Довыденко.

По словам Ирины Довыденко, выгодность бонусной карты зависит от поведенческого профиля клиента. Поэтому специальные номинации рассчитывались исходя из структуры трат, которая отличается от среднестатистической — например, в сторону больших расходов на путешествия или покупку одежды.

В частности, самой выгодной картой для путешественников в массовом сегменте стала карта Visa Platinum «Мир путешествий» банка «Зенит». По словам представителя пресс-службы банка, преимущество карты — выгодный курс начисления миль. За каждые 30 руб., потраченных по карте Visa Platinum «Мир путешествий», начисляется одна миля, за каждые 57 руб., потраченных на сайте Iglobe, — до 15 миль.

В номинации «Максимальная выгода для шопоголиков» первое место заняла карта «МТС Деньги Вклад» (опция «Шоппинг»). «МТС Деньги Вклад» — это «визитная карточка» нашего банка, — говорит заместитель председателя правления, руководитель розничного бизнеса ПАО «МТС-Банк» Эдуард Иссопов. — Для опции «Шопинг» она дает возможность своему владельцу получать 3% от потраченных средств обратно на карту». По его словам, МТС-банк планирует обновить эту карту, добавив новые опции.

Самой выгодной картой с функцией кешбэк авторы исследования признали карту «Visa Platinum Сверкарта+» от Росбанка. Как рассказал директор департамента розничных продуктов и маркетинга Росбанка Михаил Чамров, обладатели «Сверхкарты+» получают кешбэк в размере 7% при оплате товаров и услуг в первые три календарных месяца, и далее 7% — в течение всего срока использования карты за покупки в самых востребованных категориях. «Максимальный размер вознаграждения составляет 5 тыс. руб. в месяц, — рассказывает Чамров. — Для получения вознаграждения необходимо оплачивать этой картой покупки на сумму более 20 тыс. руб. в месяц».

В номинации «Максимальная выгода для автомобилистов в массовом сегменте» на первом месте — РосЕвроБанк с пакетом услуг «Стандарт класс». Как пояснила Ирина Довыденко, небольшие банки часто ведут себя более активно. «Этот банк предлагает 5% кешбэка в отдельных категориях и плюс к этому 1% на все покупки, — говорит эксперт. — За счет этого он лидирует в категории программ для автомобилистов».

Аналитики Frank Research Group также высчитали максимальную выгоду для всех категорий трат, которую можно получить в массовом сегменте. «За основу мы брали профиль среднестатистического клиента, — поясняет Ирина Довыденко. — Сюда вошли все карты — бонусные, с кешбэком и т.д». В этой номинации на первом месте — карта «Перекресток» Альфа-банка. Директор по работе со стратегическими партнерами и развитию программы лояльности Альфа-банка Екатерина Коновалова рассказала РБК, что проект был запущен в конце ноября и за неполные два месяца было продано уже более 100 тыс. карт. «Этот продукт позволяет существенно экономить семейный бюджет, накапливать бонусы от транзакций и приобретать продукты и товары в супермаркетах «Перекресток» со скидкой до 7%», — говорит Коновалова.

Как выбирать программу

Как отмечает начальник департамента финансовых исследований и экономического анализа банка «Альба Альянс» Ольга Беленькая, банки получают прямую выгоду от повышенного числа транзакций по бонусным картам. Кроме того, это помогает им формировать профиль клиентов, исходя из структуры потребления, и использовать его для оптимизации дальнейшей деятельности.

Гендиректор компании «Персональный советник» Наталья Смирнова советует провести несложные расчеты, прежде чем выбрать программу банковской лояльности. Обычно обслуживание карты со спецпрограммой стоит дороже обычной. Поэтому надо посчитать возможную выгоду от ее использования. «Если это карта с кешбэком, стоит посчитать, каким будет возврат средств по тем категориям, по которым клиент действительно много тратит, и посмотреть, окупится ли эта более дорогая карта», — говорит эксперт. Если бонусы неочевидны, то использование такой карты бесполезно.По мнению Смирновой, стоит выбирать максимально универсальные карты, в которых были бы предусмотрены и бонусы, и кешбэк, и проценты на остаток. Однако, как правило, такие карты предлагают банки не из первой десятки, резюмирует она.

www.rbc.ru

Тенденции развития банковских программ лояльности

Карточные программы лояльности есть практически у каждого банка и в основной своей массе мало чем отличаются друг от друга.

78% банков РФ из топ-50 предлагают своим клиентам как минимум одну программу лояльности

Не так давно компания Frank Research Group провела исследование рынка банковских программ лояльности. 78% банков РФ из топ-50 предлагают своим клиентам как минимум одну программу лояльности. Насколько они выгодны? По большинству (62%) карт Cash Back возврат средств составляет менее 1%, по бонусным картам начисляется 1,5–2,5%. С учетом стоимости обслуживания окупаемость подобных карт — более полутора лет.

Эффективность банковских программ лояльности как инструмента удержания клиентов также вызывает вопросы. По статистике, держатели карт лояльности в США на самом деле гораздо менее лояльны банку. Многие из них оформляют карту только для того, чтобы получить вознаграждение или воспользоваться специальными условиями.

В России есть целый ряд успешных проектов

Конечно, нельзя сказать, что банковские программы лояльности в своем текущем виде мертвы. По словам представителей ведущих российских банков, оборот по картам участников программ лояльности превышает оборот по картам других клиентов. В России есть целый ряд успешных проектов. Среди них выделяются коалиционные программы, так как они предлагают широкие возможности по накоплению и погашению бонусов. Кобрендинговые проекты привлекательны для реализации нишевых программ. Cash-back карты хороши своей простой и понятной клиенту механикой. Эта схема особо актуальна сейчас, когда у населения серьезно сократился уровень доходов, и вопрос экономии выходит на первый план.

Будущее, которое уже наступило

В последние годы финансовая индустрия активно ищет новые пути для своего развития. Появляются технологии, которые со временем могут принципиально изменить рынок, трансформируется модель взаимодействия с клиентом, все больше перемещаясь в цифровую среду, развиваются альтернативные форматы оказание финансовых услуг.

Банкам точно придется искать новые модели мотивации клиентов, чтобы не стать третьим лишним

Не так давно платежная система Visa объявила о запуске Visa Commerce Network. Это программа позволит продавцам делать целевые предложения владельцам карт Visa, минуя банки. Данная инициатива грозит изменить правила игры. По крайней мере, банкам точно придется искать новые модели мотивации клиентов, чтобы не стать третьим лишним.

Все это не могло не повлиять на банковские программы лояльности. Если ранее данный инструмент использовался исключительно для стимулирования операций по карте, то теперь внимание смещается в сторону формирования позитивного клиентского опыта, улучшения отношений с клиентами, увеличения share of wallet. Появился термин «total relationship loyalty», отражающий новую парадигму в области управления отношениями с клиентами.

Давайте рассмотрим, основные тренды и направления развития банковских программ лояльности.

Бонусы как универсальная валюта

Чем больше программ появляется на рынке, тем меньше их совокупная ценность

Клиенты пресыщены похожими друг на друга программами лояльности. Любой уважающий себя ритейлер, телеком-оператор или банк имеет свою программу, где можно получать бонусы или скидки. Чем больше программ появляется на рынке, тем меньше их совокупная ценность. Подобная ситуация породила возникновение новой кластерной модели программы лояльности.

Наиболее яркой реализацией данной концепции является Plenti — программа American Express. Она была запущена в 2011 году совместно с крупнейшими американскими компаниями, обладающими обширной клиентской базой. Клиенты American Express могут перемещать бонусы между программами лояльности партнеров с помощью единого счета Plenti. Например, если клиент получил бонусы за покупку продуктов питания, то в дальнейшем он может использовать их в рамках программы лояльности AT&T для оплаты счета за телефон.

В результате в выигрыше остаются все участники. Клиенты пользуются небывалой гибкостью в управлении своими бонусными счетами. Ценность бонусов возрастает многократно. Партнеры программы получают доступ к клиентской базе друг друга, экономят на вознаграждениях и увеличивают продажи.

От фрагментарного стимулирования — к единой экосистеме

Банк должен создать экосистему для удовлетворения всего спектра финансовых потребностей клиентов — настоящих и будущих

Основная масса представленных на рынке программ действует только для якорных продуктов — дебетовая или кредитовая карта. При этом ипотека и потребительские кредиты, вклады и инвестиции, а также другие продукты и услуги остаются «за бортом» программы лояльности. Отсутствует комплексная модель стимулирования.

Новый подход базируется на тезисе, что банк должен создать экосистему для удовлетворения всего спектра финансовых потребностей клиентов — настоящих и будущих. Клиенту должно быть выгодно и удобно доверить все свои финансовые операции одному банку, а не разделять их по двум или трем. Программа лояльности при этом выступает как связующее звено между различными продуктами и услугами. Она стимулирует клиента удовлетворять все свои финансовые потребности через «одно окно».

Первопроходцем в реализации данного подхода стала программа Citi под названием Thank you. Клиенты получают баллы практически за любые каждодневные операции — использование кредитной карты, хранение средств на депозите, получение ссуды и т. д.

Другой пример использование данного подхода — стимулирование «ответственного» потребления банковских услуг

Накопленные бонусы можно потратить в банке (например, для оплаты ипотеки и кредитов на обучение) или у многочисленных партнеров. Российские банки не отстают от западных коллег. Программы «Коллекция» ВТБ24 и PSBonus Промсвязьбанка также распространяются на широкий спектр продуктов и услуг.

Другой пример использование данного подхода — стимулирование «ответственного» потребления банковских услуг. Клиенты получают бонусы за своевременные платежи по кредитам, регулярное пополнение депозита или использование инвестиционных инструментов, предлагаемых банком. Подобную модель реализовал Bank of America в своей программе Preferred Rewards.

Осознанная мультиканальность

Согласно исследованию Bain & Company, отток среди клиентов, использующих различные каналы взаимодействия с банком (мобильный и интернет-банк, телефон, посещение отделений банка), ниже, чем в среднем по статистике. При этом такие клиенты потребляют в 1,3 раза больше услуг, чем клиенты, которые ограничиваются только визитами в отделение банка. И немаловажно отметить, что «мультиканальные» клиенты дешевле в обслуживании.

Программа лояльности может помочь в обучении и приобщении клиентов к регулярному использованию ДБО и новых каналов коммуникаций с банком. В качестве примера снова упомяну программу PSBonus Промсвязьбанка.

При стимулировании omni-модели поведения необходимо очень осторожно использовать материальное стимулирование

Ее участники могут обменивать бонусы на скидки при осуществлении платежей через интернет-банк, что, безусловно, увеличивает долю операций, совершаемых через этот канал.

При стимулировании omni-модели поведения необходимо очень осторожно использовать материальное стимулирование. Оно необходимо на ранних стадиях вовлечения в мультиканальную модель взаимодействия с банком, чтобы выработать у клиента устойчивую привычку. В дальнейшем основной акцент должен делаться на естественную мотивацию. Американский дизайнер видеоигр Джесси Шелл как-то сказал: «Если вам будут давать бонусы каждый раз, когда вы чистите зубы, в итоге вы перестанете чистить зубы из-за того, что это полезно, и будете делать это только за бонусы». При разработке мультиканальной модели стимулирования клиентов важно соблюсти баланс между естественной («удобно», «полезно», «выгодно» и т. д.) мотивацией клиента и материальными вознаграждениями.

Каждому клиенту — своя программа лояльности

Что будет, если всех клиентов заставить носить одинаковую обувь одного размера? Скорее всего, большинство из них будут не в восторге. То же самое происходит, когда всем клиентам предлагают участие в программе лояльности с идентичными условиями. У банка должно быть столько программ, сколько у него клиентов. Каждый должен получить свою индивидуальную версию с учетом персональных потребностей и его ценности для банка.

Цель программы лояльности — приблизить существующую модель поведения клиента к желаемой и тем самым увеличить его ценность для банка

Потребительскую модель поведения клиента можно представить как траекторию в многомерном пространстве, где в качестве системы координат выступают структура потребления, используемые услуги, текущие финансовые возможности человека и прогнозы на будущее. Рядом можно нарисовать еще одну траекторию, которая отражает идеальную поведенческую модель с точки зрения банка. Цель программы лояльности — приблизить существующую модель поведения клиента к желаемой и тем самым увеличить его ценность (CLV) для банка.

Новые технологии позволяют в автоматизированном режиме анализировать поведения клиентов, прогнозировать их потребности и формировать персонифицированные модели участия клиентов в программе. В этом направлении многие российские банки ведут достаточно активную работу и вполне преуспели.

Ниже представлены основные элементы персонификации, которые могут быть реализованы в рамках программы лояльности.

- Целевые предложения (next best offer). Основные цели — вовлечь и удержать клиента в программе, увеличить интенсивность участия, помочь получить выгоду от использования различных продуктов банка. Такие предложения формируются на основании профайла клиента, структуры потребления, жизненного цикла, истории участия в программе и многих других факторов.

- Условия стимулирования. Традиционно банки предлагают клиентам самостоятельно выбрать категории или бренды, где начисляется повышенный процент возврата средств. Следующий шаг в персонификации стимулирования — формирование индивидуальных условий для каждого клиента, на основании анализа покупательских паттернов клиентов. Данных подход отлично себя зарекомендовал в The Royal Bank of Canada, Citibank Singapore и Bank of America.

- Каналы взаимодействия и модель коммуникаций. У многих клиентов выработался иммунитет на рассылки с рекламными предложениями. Выбор правильного канала и момента для коммуникации — гарантия того, что клиент воспримет предложение банка и отреагирует на него нужным образом. Можно сделать SMS-рассылку, а можно показать сообщение при входе в релевантный раздел мобильного банка, зная, что клиент регулярно его посещает. Успех коммуникации определяется контекстом.

Первым делом клиентский опыт, а бонусы потом

Визуальный дизайн становится ключевым элементом успешного взаимодействия с клиентами в цифровой среде

Банки стали гораздо больше внимания уделять прозрачности правил участия, понятности логики начисления и погашения бонусов, удобству интерфейсов. Это вроде бы очевидно и не выглядит ноу-хау. Тем не менее до сих пор для большинства программ лояльности является нормой описание правил с помощью казенного языка с большим количеством сносок.

Визуальный дизайн становится ключевым элементом успешного взаимодействия с клиентами в цифровой среде. Клиенты все меньше готовы тратить время на изучение сухих инструкций мелким шрифтом или пользоваться неудобными программными интерфейсами. Особенно это касается молодых людей, представителей, так называемого, поколения Y. «Спасибо от Сбербанка» во много является примером того, как сделать программу лояльности удобной и понятной для участников.

Воспитание лояльности вместо стимулирования терпимости

В большинстве банковских программ лояльности основной акцент делается на рациональную лояльность, и очень мало внимания уделяется таким вопросам, как вовлечь клиента, как повысить его удовлетворенность, как вызвать позитивные эмоции. Ведь лояльность — это больше про эмоции, а не рациональное поведение, даже в случае банков, где критерии выбора финансовой организации предельно консервативны.

Чем более лоялен клиент, тем больше финансовых услуг он приобретает в банке и тем сложнее ему перейти в другой банк

Как можно заработать на эмоциональной лояльности клиента? Давайте рассмотрим кейс. У меня есть зарплатная карта и я активно ей пользуюсь, возможно, даже получаю бонусы. Но, если я поменяю работу, буду ли я продолжать пользоваться услугами банка? Не факт. Я терпим к банку и пользуюсь его услугами, потому что мне сейчас так удобно. Лояльность отличается от терпимости share of wallet (доля потребляемых в банке продуктов) и эту разницу вполне можно оценить в финансовом выражении. Чем более лоялен клиент, тем больше финансовых услуг он приобретает в банке и тем сложнее ему перейти в другой банк.

Банкам нужно не бояться проявлять эмоции и быть менее формальными при взаимодействии с клиентами. Наряду с традиционной бонусной системой мотивации в программе лояльности может быть реализована система статусов, направленная на поощрение любых проявлений настоящей эмоциональной лояльности, а не терпимости, о которой шла речь выше. Банк может стимулировать клиентов за предоставление обратной связи, участие в опросах и конкурсах, подписку на новости и страницы в соцсетях, активность в тематических социальных проектах и т. д.

Подобные акции привлекают охотников за призами и развращают лояльных клиентов

Только не надо давать материальные бонусы за лайки в соцсетях, иначе произойдет подмена понятий. Подобные акции привлекают охотников за призами и развращают лояльных клиентов. В качестве поощрения эмоциональной лояльности лучше использовать нематериальную мотивацию. Например, наиболее активные по определенным критериям клиенты могут быть приглашены на мероприятие банка или получить возможность пообщаться лично с топ-менеджером финансового учреждения за чашкой кофе. Если клиент лоялен, подобные вознаграждения для него будут гораздо более ценны, чем бонусы.

Вместо заключения

Суммируя все выше сказанное, формулу программы лояльности можно представить как:

Лояльность клиента = (Выгода + Позитивный клиентский опыт + Персонификация)*Эмоциональное вовлечение

Вряд ли данную формулу можно назвать инновационной. Она была актуальной 20 лет назад и, возможно, останется таковой еще минимум 20 лет. Рыночные вызовы, смена поколений клиентов и технологический прогресс заставляют банки пересматривать свои программы и придумывать новые способы воздействия на фундаментальные факторы лояльности клиентов. При этом сами факторы остаются неизменными.

bankir.ru

Программа лояльности для клиентов: примеры, условия и виды

Все расценивают маркетинг как привлечение клиентов. Что-то вроде рекламы. Маркетинг = реклама. Привлекли клиентов, они купили. Довольны все: руководитель компании, сами клиенты. Только дело в том, что давно уже доказано, продажа постоянному клиенту в 5 раз дешевле, чем новому. И в этом проблема большинства руководителей. Они не думают как удержать клиента, хотя для этого есть простые и ненавязчивые маркетинговые инструменты. К примеру, программа лояльности для клиентов.

Маркетинг и скидки

Хотя нет, я не прав. Руководители и маркетологи думают как удержать клиента. Но обычно, максимум до чего они додумываются — это скидки. Те самые банальные скидки и, причём, чем больше скидка по их мнению, тем более высокая вероятность удержать клиента. Однозначно в этом есть правда. Только вот они забывают, что значат скидки в бизнесе и насколько это сильно бьёт по их наценке. И всё это в результате очень далеко от работающей системы удержания клиентов.

Давайте в качестве примера представим классическую ситуацию в любом бизнесе, когда клиент просит вас дать скидку и при этом тонко намекает, что если вы не дадите, то последствия могут быть необратимы.

Плохой вариант:

— А скидку дадите? — У нас нет скидок. — Тогда я пойду куплю у конкурентов! — Хорошо, сделаю вам свою личную скидку в 5%, но только никому об этом.

Хороший вариант:

— А скидку дадите? — Да, при покупке на сумму от 10 000 рублей вы получаете скидку 5%. — Хорошо, тогда покупаю.

Лучший вариант:

— А скидку дадите? — Конечно. Причем, чем больше вы у нас покупаете, тем больше у вас скидка. При покупке на 10 000 рублей вы получите скидку 5%, а при покупке на 20 000 рублей вы получаете скидку в размере 10%. — Нуууу, хорошо, давайте тогда это пальто за 22 000, тогда оно мне получается будет стоить 19800. — Да, все верно.

Думаю вы сейчас узнали модель программы лояльности для клиентов, по которой работают более половины малых бизнесов в России. И сейчас самое время изменить свой бизнес и перестать быть похожими на 99% конкурентов.

Если у вас нет программы лояльности для клиентов, самое время сломать систему и завести ее сразу же после прочтения статьи, тем более, что вы узнаете фишки и лайфхаки, которые работают в современных реалиях в России. И уж тем более, eсли у вас именно так, как я описал в примерах, срочно это исправляйте!

В если вы счастливчик, и у вас не так, я вас поздравляю, но все же настоятельно рекомендую прочитать статью, чтобы понять что добавить/улучшить в вашу систему лояльности.

Три задачи — одна дорога

Итак. Что же такое программа лояльности клиентов? Кратко — это способ мотивации ваших клиентов с тремя основными задачами, про которые забывают большинство руководителей при её разработке:

- Чтобы удержать клиентов (Вы пойдете покупать в организацию Б, если в организации А у вас максимальная скидка?!);

- Чтобы увеличить продажи (Вы купите еще всего на 2 000 рублей, чтобы получить скидку 8%?);

- Чтобы привлечь новых клиентов (Помните раньше все ходили в Лэтуаль или Иль Де Ботэ с чужими картами, чтобы купить с максимальной скидкой?).

И по факту все программы лояльности клиентов крутятся вокруг двух простых действий (я бы даже сказал, арифметических действий) — списать или начислить, то есть плюс или минус, то есть дисконтная или накопительная программа. Именно их сейчас мы с вами рассмотрим и доберёмся до мысли “Что лучше — скидка или бонусы?”.

Если не хочется читать статью далее, посмотрите видео:

А вообще программ лояльности больше 4, но сегодня мы изучим только эти 4. И всё же приготовьтесь, что в ходе прочтения статьи у вас возникнут мысли поменять хорошо/плохо работающее старое на новое, которое вы узнаете буквально в течение 3 минут.

Дисконтная программа лояльности

Как я уже и писал ранее, это самая распространенная из программ лояльности, причем, не только на территории России, но и в мире в принципе. Выражается либо в единоразовой, либо в накопительной скидке. Как правило, это дисконтная карта, которая дает при покупке определенную скидку в процентах. Почему определенную? Потому что дисконтные карты бывают либо с фиксированной, либо с накопительной скидкой.

Накопительная скидка обусловлена следующей функцией — при покупке на определенные ценовые пороги клиент получает увеличение процента как вознаграждение за лояльность к компании. Некоторые изощряются и придумывают условия, что если клиент не появляется у них, например, раз в месяц, то она понижается на ступень ниже и так происходит далее пока он не опомнится и не придёт снова.

Плюсы такой системы:

- Клиенты очень любят скидки. В России особенно. В условиях данного времени очень особенно.

- Подобная программа проста и понятна, поэтому её легко организовать и контролировать.

Минусы такой системы:

- Сейчас у любого человека обычно имеется, как минимум, по 2-3 дисконтных карты компаний одной сферы. И обычно сумма скидки везде одинаковая. Поэтому в конкурентных сферах, можно сказать, “лояльность” скорее как слово, чем реально работающий инструмент;

- Как только клиент перестает расти в процессе завоевания максимальной скидки, его интерес прогрессировать в покупках также начинает угасать;

- Самый главный минус скидок — они даются из чистой прибыли (пример ниже).

Давайте приведу пример про потерю денег из чистой прибыли за счёт скидок.

Допустим, вы продаете какой-то товар за 9 000 рублей. Ваша наценка составляет — 30% Скидка — 5% или 450 рублей. Вроде бы немного, НО!

У вас есть себестоимость товара/услуги, которую вы никуда не денете, и соответственно скидку вы даете с вашей чистой прибыли. Таким образом 450 рублей вы на самом деле теряете не с оборота, а с вашей чистой прибыли, которая, например, составляет 2 700. Получается, на выходе с учётом скидки вы зарабатываете 2250.

Итого размер скидки (если пересчитывать на чистые деньги) получается совсем не 5%, а целых 17,5%. А это уже, согласитесь, существенно. Конечно, это не так будет ощутимо, если ваша наценка будет 100-200 процентов, но а что если скидка будет больше?

Чуть дальше я объясню к чему веду. Пока оставьте этот “поцелуй в спину” якобы без внимания.

Бонусная программа лояльности

В этой программе клиент уже не получает скидки. Они магическим образом превращаются в бонусы. Но принцип тот же. Совершая покупку на определенную сумму, вы получаете на свой счет/карту определенное процентное соотношение бонусов от суммы сделки, потратить которые вы можете при совершении следующей покупки (даже обменять на бесплатный товар). Сами бонусы могут быть в любом виде: баллы, наклейки, рубли. Да хоть вымышленная валюта магазина (не самый плохой вариант, кстати).

Плюсы такой системы:

- Если у вас подразумеваются повторные покупки, то система может работать довольно долго и успешно без лишних заморочек;

- Чтобы накопить приличное число бонусов, покупатель должен покупать постоянно или на большие суммы, что крайне выгодно владельцу бизнеса;

- Бонусы могут иметь свойство сгорать, а значит это будет дополнительным стимулом поскорее прийти к вам и их потратить;

- Не все клиенты приходят потратить бонусы, поэтому, можно сказать, вы оставляете эти деньги у себя в компании и в итоге продаёте вообще без скидки.

Минусы такой системы:

- Если покупка разовая или очень дорогая/редкая, то такая программа лояльности не подойдет. У клиента просто нет интереса в ней участвовать, так как больше он к вам не придёт;

- Если сделать хитрые/сложные правила программы лояльности, покупатели могут запутаться или вообще не понять ее, что полностью уничтожит всю задумку ее создания (один раз мы “лечили” уже такую схему у своего клиента);

- Сложнее контролировать, чем скидки, поэтому может даже понадобиться специальное программное обеспечение.

Какой второй самый быстрый способ увеличить прибыль в любой компании? Задумались над первым? Не думайте — это поднятие цен. Второй — перейти со скидок на бонусы.

Помните наш пример про товар в 9000 рублей и скидку в 5%? Давайте применим его к бонусам. Все то же самое. Вы начислили клиенту 5% на его бонусную карту при первой покупке, воспользоваться которыми он сможет при следующей покупке. Считаем.

1-я покупка — 9 000 рублей 2-я покупка (тоже) — 9 000 рублей

Бонус с первой покупки (лежит на его карте) — 5% или 450 рублей.

Таким образом, 2700 (первая покупка) + 2700 (вторая покупка) — 450 (списанные бонусы с первой покупки) = 4 950 (ваша чистая прибыль за минусом бонусной скидки).

Итого скидка с вашей прибыли составила 8,5% против 17,5% в первом случае.

Особо внимательные должны были заметить, что со второй покупки постоялец всё равно же получит ещё 450 рублей на счёт и получается, в результате мы выдадим те же самые 17,5 процентов. И они будут правы. Только если возвращаться к плюсам этой системы, мы должны помнить, что половина людей не прийдёт, половина бонусов сгорит и эти бонусы простимулируют клиента прийти ещё раз.

И также отвечая сразу на ваш вопрос: “А что будет если мы отменим скидки и введем бонусы, это же все клиенты разбегутся?”. Ничего не будет! Да, уйдет какая то часть, но ее уход компенсируется прибавкой в вашей прибыли.

В общем, это не опасно. Мы проверяли неоднократно. И к слову, та часть, которая уйдет — это самые ненадежные и малочисленные клиенты, которые готовы ехать на другой конец города, если найдут товар/услугу на 10 рублей дешевле. Не нужно ориентироваться на таких.

Хотя, конечно, чтобы потом не быть виноватым в том, что ваша компания перестала приносить прибыль, я всё таки сделаю поправку. Бывают компании и рынки, где это совсем нельзя делать, но, как говорится, всё это крайне редко и индивидуально. В любом случае, для стимулирования скидками вы можете пойти иначе и для этого изучите статью про виды скидок и их типы.

И у меня к вам просьба. Не нужно спрашивать клиентов: “Что бы вы выбрали: скидки или бонусы?”. Клиент всегда ответит скидка. Так устроена наша психология — “Хорошо сейчас, плохо потом”. Поэтому берете себя за… силу волю, отменяйте скидки (если есть) и вводите бонусы.

Лайфхак! Если вы хотите получить уже готовую программу лояльности (и даже уже настроенную под определенный бизнес), то очень советую «Фабрика Лояльности». Очень крутой функционал и гибкие настройки. А по промокоду «INSCALE» — скидка 10%.

Многоярусные программы лояльности

Это достаточно простая и в тоже время сложная система. Чем больше человек тратит денег в вашей компании, в тем более интересную группу клиентов он попадает и тем более интересные бонусы он получает. К пример, это могут быть какие-то дополнительные бесплатные услуги (бесплатная доставка, увеличенная гарантия и прочее). То есть тратя больше денег, клиент сам себя повышает в статусе. Зачастую такие программы лояльности используются в банковской сфере, страховой или авиакомпаниями.

Плюсы такой системы:

- Подобная программа построена на самолюбии, так как чем больше человек потратит, в тем более интересную группу он попадет (например, привилегированные клиенты), что положительно влияет на желание клиента тратить больше;

- Идеально подходит для сегмента людей VIP и Double-VIP (двойной-вип).

Минусы такой системы:

- Он же и минус, и плюс. Подобная система идеально подходит только для дорогих товаров и услуг;

- Нужны очень сильные бонусы при достижении той или иной планки;

- Довольно сложно реализовать и отслеживать. Опять же нужно специальное программное обеспечение.

Платная программа лояльности

Или получение каких-то бонусов/привилегий/плюшек за подписку. То есть клиент платит деньги (как правило, фиксированную абонентскую плату) и в результате чего получает привилегии. Это может быть повышенный сервис, дополнительные услуги, доступ к каким-то закрытым ресурсам и тому подобное.

Плюсы такой системы:

- Очень просто организовать;

- Идеально для товаров, которые покупают часто;

- Клиента покупают доступ к такой программе лояльности, но зачастую не пользуются ей (то есть, “халявные деньги”);

- Вы можете проработать себестоимость бонусов, чтобы они были максимально выгодны для вас с точки зрения денег.

Минусы такой системы:

- Если ценность (восприятие) платной подписки будет ниже цены, то вся программа может провалиться.

Скажем так, это самая крутая и сильная программа лояльности. Та, за которую вам платят деньги, но давайте быть реалистами. Чтобы такое произошло, вам нужно быть очень популярной компанией на своей территории продаж.

Как выбрать программу лояльности для клиентов?

Это очень важный момент. Так как руководитель или маркетолог всегда по-особенному воспринимают свой бизнес, так скажем, “в розовых очках” (это не оскорбление, а факт, который актуален также и про нас), то им очень сложно понять, что же хочет его клиент. Да реализовать всё как в народной пословице — “И рыбку съесть, и сковородку за собой не помыть”.

Дак что же делать?

-

Давайте представим, что у вас оптовая организация. Как вы думаете, что хочет ваш любимый (для вас) клиент? Накапливать бонусы для обмена их на что-то бесплатное? Или же он хочет (да и привык) получать скидки здесь и сейчас? Поэтому встаете на сторону покупателей, анализируете свой ассортимент товаров/услуг и находите ответ на эти вопросы.

-

Можно разместить опрос на сайте, в соц, сетях или у вас в офисе. Как правило, ответы будут из серии “цены ниже, скидки больше”. Но иногда будут попадаться адекватные люди, которые могут подсказать интересные идеи, в этом и кроется суть этого действия.

-

- Пойти в другую сторону. Если клиент дает прогрессирующую скидку, вплоть до самой максимальной, то, возможно, лучше вообще отказаться от скидок и перейти на бонусную программу, просто с очень интересными призами.

- Смоделировать ее и улучшить. Только помните, что всё может быть неоднозначно. Ведь может конкурент просчитался, ввел дисконтную программу лояльности, теперь совсем ничего не зарабатывает и горюет от этого по ночам, а вы это не проанализировали и решили скопировать.

-

Иногда лучше сделать систему со скидками, а иногда с бонусами. Как уже писал выше, всегда на рынке есть фактор, который может изменить всё. Поэтому посчитайте при какой схеме ваша компания вырастет в прибыли (либо в вашем случае может есть смысл расти в обороте для захвата доли рынка сейчас).

Ну и напоследок несколько лайфхаков, которые сделают вашу программу лояльности для клиентов ещё более интересной:

- Если решили перейти на дисконтную программу лояльности, то сделайте ее прогрессирующей. Купив на 10 000 рублей — скидка 5%, на 20 000 рублей — скидка 7%, на 50 000 рублей — скидка 10%). Чем больше клиент покупает, тем большую скидку он получает. Единственное, скидки не должны быть просто сумасшедшими на постоянной основе (от 20%), это может сыграть злую шутку и отпугнуть покупателей.

- Если у вас общепит или магазин, и вы считаете бонусы вручную, то скорее переходите на готовые решения, которые не стоят огромных денег. Например, на такие как Plazius (для общепита) или Базарonline (для розничных магазинов). В них уже есть все необходимое. Вам нужно только их подключить, просчитать сумму бонусов, исходя их вашей маржинальности, и запустить в дело.

Коротко о главном

Если вы просто хотите завести программу лояльности клиентов потому что вам надо по-быстрому прибыль увеличить, то… Нет, она вам не поможет и она вам не нужна. Программа лояльности для клиентов — это всего лишь один из маркетинговых инструментов, которые могут заставить вашего покупателя покупать (простите за тавтологию) чаще и больше, но в долгосрочной перспективе. Чтобы увеличить прибыль в моменте, лучше изучите трюки с ценами в маркетинге или статью про увеличение среднего чека.

И ещё одно напутствие — не усложняйте. Я помню у одного клиента в общепите мы решили ввести бонусную программу лояльности. Рассчитывали мы ее наверное с месяц. Ну прям очень очень долго. Он мне постоянно звонил и предлагал новую механику. Запутывая и меня, и себя, и еще будущих гостей своего заведения. В итоге я плюнул и ввел следующие условия: 20 процентов с каждого чека накапливались на следующее посещение. Как только гости привыкли к новой системе, мы начали ее постепенно усложнять. Видео напоследок, как глупо может выглядеть картина в целом, когда слишком усложняешь и сам себя понимать перестаешь 🙂

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите ctrl+enter

in-scale.ru