Банкротство физических лиц как бизнес

Как сделать бизнес на банкротстве физических лиц

Процесс признания финансовой несостоятельности физических лиц является одной из наиболее популярных судебных процедур. Подобную возможность граждане получили 1 октября 2015 года, и постепенно процесс становится все более востребованным, как единственный способ законно избавиться от задолженности. На данной тенденции многие неплохо зарабатывают, поэтому вопрос, как открыть бизнес на банкротстве физических лиц, является достаточно актуальным и заслуживает внимания.

Процесс признания финансовой несостоятельности физических лиц является одной из наиболее популярных судебных процедур. Подобную возможность граждане получили 1 октября 2015 года, и постепенно процесс становится все более востребованным, как единственный способ законно избавиться от задолженности. На данной тенденции многие неплохо зарабатывают, поэтому вопрос, как открыть бизнес на банкротстве физических лиц, является достаточно актуальным и заслуживает внимания.

Содержание

- 1 Суть заработка

- 2 Что учесть

- 3 С чего начинать

- 4 Выгодно или нет

Суть заработка

Оформлять свою финансовую несостоятельность физические лица могут уже более полугода,  однако процедура все еще вызывает у граждан массу вопросов, решить которые без профессиональной помощи они не в состоянии. Более того, попытки самостоятельно решить все проблемы только усугубляют ситуацию. В такой ситуации физлица вынуждены обращаться к квалифицированным юристам. Таковых найти можно в специализированных организациях, а открытие подобной организации и является сутью бизнеса.

однако процедура все еще вызывает у граждан массу вопросов, решить которые без профессиональной помощи они не в состоянии. Более того, попытки самостоятельно решить все проблемы только усугубляют ситуацию. В такой ситуации физлица вынуждены обращаться к квалифицированным юристам. Таковых найти можно в специализированных организациях, а открытие подобной организации и является сутью бизнеса.

Конечно же, основание юридической конторы – дело непростое, но если все правильно рассчитать и подойти к вопросу профессионально, то можно будет получать неплохие прибыли.

Что учесть

Если вы хотите открыть юридическую контору, в которой будут работать специалисты, помогающие физическим лицам оформлять банкротство, то ставку следует делать на профессионализм. В штате фирмы должны быть квалифицированные кадры, которые помогут добиться успеха. Если же работники компании будут недостаточно разбираться в кредитной отрасли, то и клиентов, соответственно, у вас не будет, поскольку о репутации организации очень быстро станет известно всем.

Второй аспект успешного бизнеса – это широкий спектр услуг. Если клиент обращается в юридическую контору, он рассчитывает получить всю необходимую ему помощь, поэтому охватывать следует абсолютно все сферы. Кроме того, не стоит ограничиваться физическими лицами – можно также помогать оформлять банкротство юридическим лицам и индивидуальным предпринимателям. Чем выше ассортимент услуг, тем больше потенциальных клиентов, что очень важно с точки зрения успешного бизнеса.

Кроме того, необходимо учитывать и расположение фирмы. Мнение – чем больше город, тем больше клиентов далеко не всегда срабатывает. При выборе места открытия юридической конторы подобного рода, необходимо учитывать не только население города, но и количество таких компаний в нем, поскольку данный бизнес становится все более актуальным, поэтому важно, чтобы уровень конкуренции был не сильно высоким.

С чего начинать

Прежде всего, необходимо самостоятельно разобраться в том, что такое банкротство физических лиц, а затем только открывать бизнес, поскольку успеха можно добиться только в том деле, в котором вы специалист. Информации относительно процесса достаточно много, причем как на просторах интернета, так и в специализированной литературе. В первом случае существует опасность того, что вы наткнетесь на статью малограмотного автора, который сам не разобрался в процедуре, и потому вы будете дезинформированы. Работать с профильными источниками есть смысл только в том случае, когда у вас юридическое образование. Иначе научные материалы только запутают, вместо того чтобы дать ответы на вопросы. Опять же, в качестве альтернативного варианта стоит рассматривать консультацию специалиста.

запутают, вместо того чтобы дать ответы на вопросы. Опять же, в качестве альтернативного варианта стоит рассматривать консультацию специалиста.

Бизнес на банкротстве физ лиц можно организовать двумя способами:

- открыть новую юридическую контору;

- приобрести франшизу существующей фирмы.

В первом случае можно выбирать любой регион, самому формировать штат и определять вектор деятельности организации. С другой стороны, придется столкнуться с массой сложностей, начиная от оформления документации и заканчивая различными нюансами в выбранной отрасли.

Когда приобретается франшиза уже действующей фирмы, задача существенно упрощается, поскольку все проблемы будут решаться организацией, у которой франшиза покупается. Будущий владелец конторы пройдет практику, его обучат азам ведения бизнеса, подберут подходящий персонал, поэтому срок окупаемости юридического агентства будет намного меньшим.

Если вы собираетесь открыть бизнес на банкротстве физических лиц именно путем приобретения франшизы, то необходимо в первую очередь подыскать регион, где нет представительства организации, в системе которой вы планируете работать.

Фирм, занимающихся предоставлением профессиональной юридической помощи в вопросах оформления банкротства, достаточно много, поэтому спешить с покупкой франшизы не стоит. Для начала рекомендуется узнать все о компании, просмотреть ее рейтинг, а только потом принимать окончательное решение.

Выгодно или нет

Окупаемость такого бизнеса будет зависеть от многих факторов, которые следует брать во внимание перед открытием юридической конторы, чтобы не возлагать преждевременных надежд на дело. Не лишним будет проконсультироваться с юристом, учитывая все плюсы и минусы подобной организации.

bankrothelp.ru

Банкротство физических лиц как бизнес

05.05.2017

Рынок банкротства физических лиц

Размер просроченной задолженности по кредитам в России превышает 1 000 000 000 000 рублей. Количество людей, имеющих проблемы с выплатами кредитов составляет несколько сотен тысяч. Кредиторы (банки, микрофинансовые организации) разными способами пытаются взыскать эти долги:

- Телефонный прессинг должника, его родственников, друзей, коллег;

- SMS-сообщения, сообщения в социальных сетях;

- Личные визиты к должнику, расклейка листовок о долге и прочие «трюки» коллекторов;

- Судебные разбирательства;

- Принудительное взыскание через службу судебных приставов.

Несмотря на вступивший в силу «закон о коллекторах», кредиторы и коллекторы продолжают работать за гранью закон. Люди под гнетом кредиторов оказываются загнаны в угол, вынуждены занимать у друзей, в микрофинансовых организациях. Эти люди нуждаются в помощи. Именно эта потребность породила огромный рынок антикредитных услуг. В 2012-2013 годах стали появляться первые антиколлекторы, антикредитные юристы, которые предлагали следующие услуги:

- Избавление от звонков коллекторов;

- Расторжение через суд кредитных договоров;

- Снижение ежемесячных платежей по кредитам;

- «Списание долга» без банкротства физического лица

- и т.д.

Но зачастую это был простой обман, желание нажиться на «чужом горе». Подробнее об этом в нашей статье «Юридические фирмы. Как не купить воздух». Реально чем могли и могут помочь кредитные юристы – это:

- отмена судебного приказа, или заочного решения суда;

- снижение неустойки (не путать с банковскими процентами) в суде;

- отмена незаконных банковских комиссий, или отказ от навязанной страховки, что встречается сейчас крайне редко;

- направление жалобы на незаконные действия коллекторов.

До 1 октября 2015 года не было правовых инструментов для списания непосильных долгов. А ведь в большинстве случаев лишь прощение (списание) долгов по наслоившимся кредитам единственное, что может помочь. Именно с этой целью был принят и вступил в силу 1 октября 2015 года «Закон о банкротстве физических лиц».

«Закон о банкротстве физических лиц» - это общепринятое название 10 главы Федерального закона №127-ФЗ «О несостоятельности (банкротстве)».

Первая редакция закона была принята в конце декабря 2014 года и должна была вступить в силу 1 июля 2015 года. Но в итоге закон вступил в силу 1 октября 2015 года и претерпел ряд существенных изменений.

Банкротство физических лиц в 2015 году

Несмотря на то, что «закон о банкротстве физических лиц» заработал лишь в октябре 2015 года, уже в начале 2015 года в Интернете начали появляться предложения провести процедуру банкротства физических лиц. Кроме того, появились предложения открыть бизнес по банкротству физических лиц по франшизе, несмотря на то, что не было понимания как будет работать закон. Но у некоторых предпринимателей появилось желание заработать на новой нише с лозунгом: «Главное начать, а дальше глядишь что-нибудь и получится». Команда проекта «Долгам.НЕТ» тоже начала работу над проектом «Долгам.НЕТ» до 1 октября 2015 года (в июле 2015 года). Мы не занимались продажами юридических услуг, или франшизы по банкротству. Первое время мы посвятили созданию информационного ресурса о банкротстве физических лиц – www.dolgam.net, а также подали заявку на регистрацию товарного знака «Долгам.НЕТ».

История развития «Долгам.НЕТ» в 2015-2016 году

ООО «ДОЛГАМ.НЕТ» (ИНН 1326233330) было зарегистрировано лишь в декабре 2015 года. А первые договора об оказании юридических услуг по банкротству физических лиц были заключены в январе-феврале 2016 года. Мы не ставили целью набрать большое количество клиентов в первые месяцы работы закона, т.к. не было понимания как будет развиваться судебная практика, с какими сложностями предстоит столкнуться в процессе работы. Мы решили ограничиться десятком дел, на которых в спокойном режиме откатаем все и двинемся дальше.

«Конкуренты» в это время не дремали. Телевидение, радио, Интернет пестрили рекламой услуг по банкротству физических лиц. Но к сожалению, немногие компании действительно разобрались в законе и могли предложить квалифицированное юридическое сопровождение процедуры банкротства физического лица, а что самое главное – обеспечить клиента финансовым управляющим, без которого банкротство невозможно.

Пока другие компании были заняты привлечением клиентов, продажей франшизы по банкротству физических лиц, мы были сосредоточены на автоматизации и систематизации всех процессов, происходящих в нашей компании при ведении первых дел по банкротству физических лиц. Нашим первым клиентам в договоре мы гарантировали успешный результат, ведь человек не должен платить за неудавшиеся эксперименты. К сожалению, мало, кто из «конкурентов» об этом задумывался. В случае неуспешного результата мы обязались вернуть деньги, но этого не случилось, и все наши первопроходцы финишировали без долгов.

Автоматизированная система по банкротству физических лиц «Долгам.НЕТ»

Мы понимали, что рынок услуг по банкротству физических лиц огромен, но цены, которые сложились в нем останавливают большое количество потенциальных потребителей. Именно поэтому, своей задачей мы поставили построение автоматизированной системы, которая сможет одновременно управлять и следить за банкротством десятков тысяч наших будущих клиентов. Тотальная автоматизация позволит также позволит снизить себестоимость процедуры банкротства за счет минимального участия человека в процессе.

За 2016 нам удалось автоматизировать основные процессы компании:

- Анкетирование клиента перед заключением договора;

- Автоматический расчет цены, учитывающий множество факторов;

- Автоматическое формирование договоров в «один клик»;

- Контроль оплаты (автоматическая рассылка E-mail об оплате клиентам, задача менеджеру о приеме оплаты);

- Удобное структурированное хранение скан-копий документов внутри системы;

- Контроль сбора документов на банкротства (система на основании анкетных данных показывает какие документы на банкротство у нас есть, какие еще нужно собрать). Отчет о ходе сбора документов формируется в «один клик»;

- Автоматическое формирование заявления о признании нашего клиента банкротом в один клик. Ни какие формы заполнять не нужно, система формирует заявление на основании данных которые заносятся при загрузке документов. Заявление учитывает различные особенности клиента, человек, который не знает, что заявление сформировано роботом, в жизни не догадается об этом (документ не похож на шаблонный, в некоторых случаях он на 12-15 листах);

- Наша система интегрирована с Федеральной службой судебных приставов, что позволяет учитывать наличие исполнительных производств у клиента как при подаче заявления, так и в дальнейшем в процедуре банкротства, когда необходимо своевременное окончание судебным приставом исполнительных производств;

- Автоматизировано формирование, контроль отправки и вручения исходящих документов клиентов, финансового управляющего. Система интегрирована с Почтой России, что позволяет контролировать сроки получения корреспонденции и реакции на нее. Практически все заявления, ходатайства, отзывы формируются в системе в «два клика»;

- Наша система интегрирована с картотекой арбитражных дел, что позволяет в автоматическом режиме реагировать на судебные акты и контролировать подачу в суд необходимых документов через сервис «Мой арбитр»;

- Автоматизирован обмен данными с бюро кредитных историй;

- Разграничены права к данным у сотрудников в зависимости от должности и региона;

- Система построена на платформе 1С и может работать как отдельное приложение, или через web-интерфейс; данные хранятся на Microsoft SQL.

Выше описан далеко не весь функционал, наша автоматизированная система развивается с каждым днем. Не стоить путать ее с различными помощниками арбитражных (финансовых) управляющих, которые предлагают универсальные инструменты для решения отдельных задач. Ключевое отличие нашей системы в том, что она не просто помогает банкротить физлиц, а управляет всем процессом. Наши клиенты часто просят познакомить с юристом, который будет вести их дело. Какого же их удивление, когда они узнают, что вести дело будет робот, а юристы будут лишь помогать ему в случае нештатных ситуаций.

Как видите, мы не идем по простому пути и не ставим целью заработать «шальные деньги» в новой нише. У нас свой путь… Возможно, прочитав эту заметку Вам захочется идти вместе с нами.

Нам поступает масса обращений с предложением открыть филиал, представительство в других городах, мы не спешим с этим. На самом деле мы уже сейчас можем предложить намного больше, чем предлагают имеющиеся франшизы по банкротству физических лиц:

- Товарный знак «Долгам.НЕТ» зарегистрирован;

- Сайт dolgam.net один из самых посещаемых сайтов в России за счет качественного и полезного контента (содержимого);

- У нас есть уникальное конкурентное преимущество – автоматизированная система «Долгам.НЕТ», которая позволяет вести большое количество дел одновременно с небольшим штатом сотрудников.

Что предлагает подавляющее большинство франшиз по банкротству физических лиц?

- Единый федеральный номер 8-800;

- Корпоративные стандарты;

- Элементы фирменного стиля;

- «Федеральный бренд», который скорее всего даже не зарегистрирован в Роспатенте;

- Вас научат как искать финансового управляющего в своем городе подешевле;

- Гарантированную прибыль от 100-300 тысяч рублей в месяц.

Что предлагает «Долгам.НЕТ» ?

- Реализовать собственный потенциал и стать участником строительства уникальной федеральной компании по банкротству физических лиц;

- Работу, или бизнес с нами;

- Мы не гарантируем сумасшедший доход, но мы гарантируем, что Вы будете зарабатывать достойно;

- В нашей команде пустуют места для талантливых людей: программистов, юристов, арбитражных управляющих, маркетологов, финансистов, управленцев, продажников, для всех тех кому наш проект кажется интересным и уникальным в своем роде.

- Пока мы не продаем франшиз, но этот шаг не за горами.

- Мы уже сейчас открыты к диалогу и ждем Ваших предложений по сотрудничеству и работе в нашей команде на e-mail: [email protected].

dolgam.net

Плюсы и минусы банкротства физического лица, особенности и как провести процедуру самостоятельно

Банкротство физического лица — это признание финансовой несостоятельности человека. Когда у гражданина нет возможности исправно уплачивать регулярные платежи по долговым обязательствам (например, платеж по кредиту), то он может быть признан несостоятельным. Сделать это может только суд, который принимает решение о признании лица банкротом.

Признание банкротом — это ответственный шаг. Конечно же, при помощи этой процедуры можно избавиться от непосильных кредитных платежей и полностью оградить себя от взысканий кредиторов, но имеет она и ряд негативных последствий.

Подобная процедура стала возможной совсем недавно, ведь соответствующие дополнения и изменения в федеральный законопроект о банкротстве были утверждены правительством в 2015 году. Ранее банкротом можно было объявить лишь юридическое лицо, и то при наличии конкретных факторов.

За последние годы банкротами в РФ были признаны более 40 тысяч граждан, а тех, которые расцениваются аналитиками как финансово несостоятельные, в 2020 году насчитывается более 660 тысяч человек. В дальнейшем все они могут быть законно признаны банкротами.

1. Признаки несостоятельности (банкротства) физлица

Законодательством четко прописана инструкция по каким именно признакам определяется потенциальный банкрот, а именно:

- Общая задолженность перед одним или несколькими кредиторами должна быть не менее 500 тысяч рублей. В эту сумму учитываются все виды долгов, которые возникли перед физическими и юридическими лицами, а также иные задолженности по всем действующим кредитам и договорам займа.

- Просрочка регулярных платежей должна быть не менее 3 месяцев. Деньги, которые взяты в кредит в банковских учреждениях учитываются автоматически, а вот неуплату платежей по займу, взятому у сторонних кредиторов (МФО, МКК, КПК) необходимо подтвердить в судебном порядке.

- Невозможность рассчитаться по текущими задолженностям в дальнейшем. Такое доказательство неплатежеспособности физического лица является наиболее важным в начале судебного процесса и должно подтверждаться следующим:

- платежи кредитору не производились и полностью просрочены;

- свыше 10 % всех регулярных платежей имеют просрочку более чем на 30 дней;

- общая сумма задолженности человека значительно превышает оценочную стоимость его имущества (к имуществу приравниваются и права требования, если человек выступал кредитором и давал деньги взаймы);

- отсутствие законной возможности взыскать задолженность из-за полного отсутствия имущества у должника.

Главный признак — это объективная невозможность избавиться от взятых на себя финансовых обязательств

Главный признак — это объективная невозможность избавиться от взятых на себя финансовых обязательств 2. Преимущества и недостатки банкротства

Плюсы

Самым большим преимуществом того, что гражданин будет признан несостоятельным, является полное и законное списание долгов. Долговые обязательства перед кредиторами, возникшие по различным причинам, будут списаны на законных основаниях и человек сможет снова брать кредиты и займы.

Именно по этой причине должники и стараются чтобы их признали банкротами, отказываясь от такой альтернативы как реструктуризация долга. К тому же, более 80% должников практически не жертвуют собственным имуществом, так как изымать для уплаты долга у них попросту нечего. Единственное жилье и необходимые для жизни личные вещи закон изымать запрещает, а совместное имущество, которым владеют родственники, может изымается лишь в тех редких случаях, когда долг достигает суммы в десятки миллионов.

Также к плюсам банкротства можно отнести относительно спокойную дальнейшую жизнь. Во время проведения подобной процедуры и после того как человек будет признан банкротом, он полностью застрахован от осаждения судебных приставов и коллекторов. Можно спокойно планировать дальнейшую жизнь, а не лихорадочно искать средства для уплаты регулярных платежей по кредитным обязательствам.

Согласно закону, после признания банкротом, изымать у вас больше нечего

Согласно закону, после признания банкротом, изымать у вас больше нечего Минусы

К минусам банкротства относятся:

- риск остаться без излишков жилья, таких как загородный дом или вторая квартира;

- риск остаться без предметов роскоши, которые прописаны в законодательстве;

- невозможность открыть собственное дело или управлять работающим бизнесом в течении 3-х последующих лет;

- необходимость уведомления банковских учреждений о том, что ранее человек был признан банкротом.

Что до запрета выезда за пределы страны, то он может быть наложен судом только во время проведения процедуры банкротства. После признания несостоятельности, человек не ограничен этим запретом и может беспрепятственно передвигаться как внутри страны, так и за ее пределами.

Примеры из жизни

Чтобы лучше оценить преимущества и недостатки банкротства физических лиц можно рассмотреть несколько реальных примеров данной процедуры:

- В марте 2017 года, в Ростове, арбитражный суд изучал и рассматривал дело некого гражданина М. Его совокупный долг был более 800 тысяч рублей, а платить по долговым обязательствам ему было нечем. Так как человек плохо знал действующее законодательство он решил обратиться за консультацией к опытным юристам, которые и посоветовали ему не избегать этой процедуры. У должника было в наличии 200 000 рублей на счетах, что значительно меньше суммы долга. Он также имел в собственности старенькие жигули и дом, в котором жил со своей семьей. При подобных обстоятельствах суд сделал вывод, что реструктуризацию долга проводить просто бессмысленно. В судебном заседании был назначен независимый финансовый управляющий, которому и поручили реализовать то имущество должника, какое можно продать согласно федерального закона. Срок на продажу был назначен в полгода, но в дальнейшем был продлен еще на месяц по просьбе самого управляющего. С проданного имущества удалось выручить всего лишь 25 тысяч, так как автомобиль был не пригодным к продаже и был утилизирован как металлолом. Вырученная сумма пошла на уплату долгов первой и второй очереди, а остаток на долги третьей очереди.

В итоге, с гражданина было списано более чем 600 тысяч долга и законно была признана его несостоятельность. Оплата услуг управляющего обошлась всего лишь в 25 тысяч. Были конечно и другие траты, такие как почтовые расходы и вознаграждение за консультации специалистов, но все они несущественны по сравнению со списанным долгом.

- Жительница г. Архангельск имела потребительские кредиты на общую сумму около 550 тысяч рублей. Имущества минимум, а месячный доход составлял 50 тысяч. Суд принял решение не ходатайствовать о реализации имущества, а обязал кредиторов составить оптимальный план для реструктуризации текущего долга. План был утвержден не с первого раза, а при последующем его рассмотрении (по ходатайству должницы) стало понятно, что реализовать его просто физически невозможно. Исходя из этой ситуации реструктуризация судом все же была отменена. В итоге, должница успела осуществить несколько выплат, пока договор реструктуризации не был обжалован и отменен. Она потеряла более 50 тысяч, которые практически никак не повлияли на общую сумму задолженности. Также на необходимые услуги юристов было потрачено 25 000 рублей.

Женщину все же признали несостоятельной и списали с нее долговые обязательства, правда для этого ей пришлось потратиться на 230 тысяч рублей, а это почти половина долга.

3. Как проводиться процедура банкротства

Зал судебного заседания арбитражного суда

Зал судебного заседания арбитражного суда Подача заявления

Подобная процедура осуществляется в несколько этапов. Первый из них — это подача грамотно и достоверно составленного заявления в суд. Делать это может как сам гражданин, который хочет объявить себя банкротом, так и кредитор. Также этим правом наделен и уполномоченный орган, такой как налоговая инспекция.

Суд рассматривает заявление и если оно обосновано, то проводит заседание и назначает процедуру по реструктуризации долга. Заниматься ею будет независимый финансовый управляющий, который также назначается судом.

Реструктуризация долга

Второй этап — это собственно реструктуризация долга. Этим этапом занимается непосредственно управляющий. Именно в его обязанности входит сбор всей достоверной информации о должнике и сколько имеется в наличие имущества, ведение строгого реестра требований, поступающих от кредиторов, а также порядок собраний и согласование с кредиторами и должником грамотно составленного плана реструктуризации.

Вполне возможно, что кредиторы захотят реструктуризировать ваши долги. Так бывает, но далеко не всегда

Вполне возможно, что кредиторы захотят реструктуризировать ваши долги. Так бывает, но далеко не всегда Реализация имущества

Если поданный план реструктуризации согласовать не удалось или же его попросту нет, то принимается решение о признании несостоятельности должника и назначается процедура реализации принадлежащего гражданину имущества. Процедура реализации имущества является третьим этапом банкротства.

На третьем этапе независимый финансовый управляющий, самостоятельно или при помощи сторонних организаций, проводит оценку имущества принадлежащего должнику и осуществляет его реализацию. Если по каким-либо причинам имущество не продано, а кредиторы отказываются его принять в счет погашения долговых требований, то оно возвращается в собственность должника. Также обязанностью финансового управляющего является подготовка соответствующих отчетов для подачи их в судебную инстанцию.

Признание банкротства

После завершения третьего этапа долги считаются полностью списанными. Это относиться и к тем обязательствам, о которых не заявлялось на стадии реструктуризации или во время реализации имущества. Важным фактом является то, что списанию не подлежат обязательства перед кредиторами, непосредственные требования по которым неразрывно связаны с личностью кредитора. К таким требованиям можно отнести обязательства о возмещении вреда, который был причинен правонарушением или преступлением.

Также списанию не подлежат:

- алименты;

- обязательства, которые возникли уже после того, как было подано заявление в суд;

- обязательства о возмещении вреда нанесенного имуществу, материального вреда или вреда жизни и здоровью человека, которые были причинены должником умышленно или по неосторожности;

- субсидиарная ответственности и другие долги.

Более подробно о долговых обязательствах, которые не подлежат списанию можно узнать из закона «О несостоятельности». Все требования, не подлежащие списанию, могут быть предъявлены должнику после признания его банкротом.

4. Стоимость и продолжительность процедуры

Услуги хорошего юриста, стоят хороших денег. Не попадитесь на удочку мошенников и дилетантов

Услуги хорошего юриста, стоят хороших денег. Не попадитесь на удочку мошенников и дилетантов Суммы, потраченные на процедуру, могут быть разными. Они включают в себя следующие составляющие:

- госпошлина в сумме до 6 000 рублей. Оплачивается она одновременно с подачей в суд заявления о банкротстве;

- единоразовая оплата за услуги независимого финансового управляющего, которая обойдется не менее чем в 10 000 рублей. К этой сумме добавляется до 2% от стоимости проданного имущества и удовлетворения требований;

- оплата за внесение соответствующих сведений в ЕФРСБ, составляющая не менее 400 рублей;

- затраты на правовые услуги юриста или юридической компании, которая займется составлением всей необходимой документации.

Согласно статистических данных минимальная сумма за процедуру признания банкротом около 40 тысяч рублей. Максимальная стоимость зафиксирована в пределах 300 тысяч рублей. Важным фактором является и то, что если должник не имеет средств чтобы оплатить эту процедуру, то она будет прекращена на любом из этапов.

Длительность проведения процедуры банкротства зависит от некоторых индивидуальных обстоятельств должника и огромного количества других моментов. Разбирательство по делу может длиться сроком от трех месяцев до года. В среднем срок признания гражданина банкротом и списания с него всех задолженностей не более 7 месяцев.

5. Упрощенная процедура банкротства

Закон, дающий возможность признать несостоятельность физических лиц по упрощенной процедуре, начали рассматривать только в 2017 году. Воспользоваться этой процедурой смогут только те должники, совокупная задолженность которых не выше 700 000 рублей.

Согласно рассматриваемому законопроекту, упрощенная процедура банкротства применяется только к тем категориям граждан, которые в течении 3-х предыдущих лет не осуществляли операций по отчуждению имущества на сумму, превышающую 200 тысяч рублей.

Несостоятельными по упрощенной схеме будут признаваться только люди с долгами от 50 до 700 тысяч, и только в тех случаях, если общее количество кредиторов не больше 10. Также гражданин обязан проживать по одному адресу не менее 4 месяцев перед началом процедуры банкротства.

Пока законопроект не принят Правительством РФ, а если и будет утвержден, то вступит в законную силу не ранее чем в следующем году. Те должники, которые с нетерпением ждут принятия закона, рискуют расстаться со значительно бо́льшей суммой, так как такое понятие как неустойки и пени, за неуплату регулярных платежей, никто не отменял.

6. Как самостоятельно провести процедуру банкротства

Сбор документов

Быстро и легко стать банкротом не удастся. Для начала необходимо собрать все требуемые документы, в частности те, которые считаются неопровержимым доказательством несостоятельности. Это надо сделать для того, чтобы убедить судью в наличии неизбежных обстоятельств, при которых граждане могут быть признаны несостоятельными. Если доказательств будет мало, суд может заподозрить человека в попытке провести фиктивное банкротство, а это чревато ответственностью. Законом предусматривается, административная и даже уголовная ответственность за подобные действия.

Вся документация собирается за три предыдущих года. В судебную инстанцию понадобятся копии всех документов, некоторые из которых заверяются в соответствующих органах. Полный перечень документов необходимых в судебных процессах указан в статье 213.4 федерального закона № 127-ФЗ.

При сборе документов необходимо обратить особое внимание, ведь часть из них имеет ограниченный срок действия. Чтобы не пришлось брать их повторно некоторые запросы необходимо делать непосредственно перед подачей заявления.

Подача заявления в суд

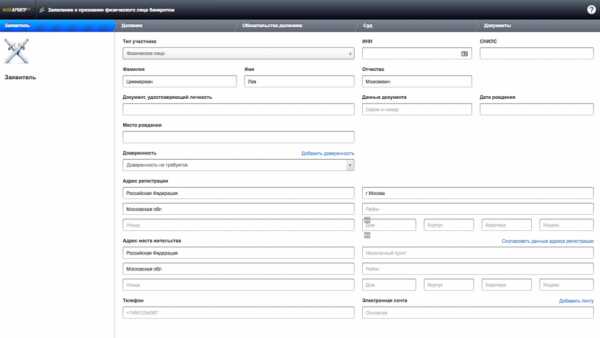

Подача заявления через сайт арбитражного суда

Подача заявления через сайт арбитражного суда Второй шаг — это подача соответствующего заявления в арбитражный суд. Перед этим необходимо точно рассчитать сумму долга, составить списки кредиторов, запросить официальные данные о состоянии банковских счетов, выбрать организацию из которой будет направлен финансовый управляющий.

Заявление в суд составляется строго по установленной форме. В нем указываются паспортные и контактные данные человека (номер телефона и почтовый адрес), сумма текущей задолженности, и оправданные причины, которые привели к значительному ухудшению финансового состояния. Также в заявлении стоит указать имеющееся в наличии имущество и действующие счета в банковских учреждениях страны и за ее пределами.

Подается заявление несколькими способами. Заявитель может самостоятельно принести его в суд или же направить по почте. Законной считается и подача заявления при помощи электронной почты и через специализированный кабинет на сайте арбитражного суда — https://my.arbitr.ru/Claim#person_bankrupt

Образец заявления в суд

Скачать образец письменного заявления о признании физлица себя банкротом .doc >>

Судебное заседание

Уже на первом судебном заседании выноситься решение о неплатежеспособности должника. Если она подтверждена, то начисление штрафов, процентов и других начислений по кредитным договорам приостанавливается, а текущая сумма долга фиксируется. До конца судебного разбирательства она остается неизменной, а требовать с человека долги ни кредиторы, ни коллекторы не имеют законного права.

Реализация решений суда

Далее, пошагово происходит реализация решений принятых судом и предпринимаются следующие действия:

- реструктуризация, которая представляет собой значительные изменения условий погашения долга и его суммы;

- продажа имущества. Она осуществляется финансовым управляющим и проводиться по заранее по утвержденному плану;

- заключение мирового соглашения между сторонами судебного спора. Его можно оформить лишь до того, пока должник не признан банкротом.

После проведения всех необходимых процедур гражданин будет признан неплатежеспособным и полностью освобождается от кредитных долгов и преследования. В этом и состоит вся суть банкротства физических лиц.

7. Негативные последствия банкротства

Будьте готовы, что в последующем вам не удастся взять кредит

Будьте готовы, что в последующем вам не удастся взять кредит После того как гражданин (физическое лицо) в судебном порядке был признан банкротом, на него накладываются следующие ограничения:

- запрет занимать управляющие должности и работать на значимых должностях в органах управления юридическими лицами. Запрет действует в течение последующих 3-х лет;

- невозможность подачи подобного заявления банкротстве в течение последующих 5-ти лет;

- необходимость сообщать о факте банкротства при оформлении договоров займа денег или получении кредитных средств. Данное условие также действует в течение последующих 5-ти лет.

Для некоторых граждан эти последствия являются незначительными, так как они больше никогда не оформляют кредит.

8. Как можно избежать банкротства

Заемщики часто узнают о своем банкротстве уже в то время, когда эта процедура уже начата. Если это нежелательно, то стоит позаботиться о быстром возврате долга кредиторам (как справиться с долгами).

Неплохим, и что самое главное законным способом избежать банкротства является рефинансирование (что такое рефинансирование). Оно представляет собой получение кредитных средств в другом банке и на более выгодных условиях. Эти средства банк самостоятельно направляет на погашение долгов по кредитным обязательствам должника.

Рефинансирование значительно отличается от реструктуризации. Оно осуществляется на тех же условиях, что и получение кредитных средств, а потому человек должен иметь официальную работу и стабильный доход. Для рефинансирования важна и положительная кредитная история, так как гражданам с плохой кредитной историей средства могут и не дать.

Оформление рефинансирования начинается с тщательного изучения его условий, так как это даст возможность минимизировать долги по новым кредитным обязательствам. Кредит, который берется для оплаты кредита, не должен стать неподъемным, а потому необходимо тщательно сопоставлять затраты на оформление нового договора.

Перед тем как самостоятельно начать процедуру банкротства необходимо тщательно все обдумать. Если бы признание неплатежеспособности и избавление от долговых обязательств было бы легким занятием, то каждый должник старался бы провести подобную процедуру.

Желаю вам удачи и всегда рассчитываться по своим обязательствам.

regionfinans.ru

Банкротство физических лиц

Закон о неплатежеспособности физических лиц – дождались… Именно так, предполагается, должен отреагировать потенциальный гражданин-банкрот на вступление в силу с первого октября текущего года поправок к Федеральному закону «О несостоятельности (банкротстве)», определяющих весь процесс становления нового социального института в нашем государстве – института банкротства физических лиц.

Банкротство физлиц было описано ещё в первоначальной версии закона образца 1998 года. Вступление статей о банкротстве физических лиц в силу ждали семнадцать лет и, видимо, именно с этим связан непроизвольный вздох облегчения, произошедший в средствах массовой информации.

Неплатежеспособность – светлое будущее под таким философским брендом, по мнению определённой части прогрессивной общественности, может поманить некоторых плательщиков кредитов, которые, перестанут исполнять свои обязательства и ринутся в бурные волны процесса признания своей несостоятельности.

Если Ваш знакомый, сослуживец, сосед (назовем его, к примеру, Борис Маркович), выплачивающий кредит, взятый в банке для оплаты учёбы дочери, выпрямил грудь, почистил старый пиджак, надел свежекупленную кепку и, притянув початую бутылку водки, предложил обмыть «это дело» мотивируя тем, что: «Через пять минут объявлю себя банкротом и вот вам, банки!» Не спешите поддержать коллегу, как минимум дочитайте до конца эту статью. Как говориться, банки, это наше – вам от Бориса Марковича.

Заявление о признании физического лица несостоятельным может быть подано, как самим гражданином, так и конкурсным кредитором (проще говоря, банком, выдавшим кредит), а также госорганом. Гражданин может ощутить признаки банкротства, если в течение трёх месяцев не исполняет свое обязательство по выплате долга (кредита), а также, если сумма его долгов больше стоимости его имущества.

Заявление о несостоятельности подаётся в арбитражный суд, причём, законодатель обязывает гражданина обратиться с указанным заявлением, если сумма его долгов достигла рубежа в пятьсот тысяч рублей и имеется вышеозначенный трехмесячный период неоплаты. Срок для подачи устанавливается в тридцать рабочих дней от даты, когда гражданин узнал или мог бы об этом узнать. Неисполнение этой обязанности влечет наказание виде штрафа в размере от тысячи до трёх тысяч рублей.

Заявление о признании гражданина несостоятельным может быть подано в арбитражный суд по интернету. В России арбитражные суды, в отличие от судов общей юрисдикции, расположены практически только в краевых или областных центрах. Видимо, поэтому законодательно определено, что лица участвующие в деле о банкротстве могут представлять документы в электронной форме, а также заполнять по интернету формы документов, размещенных на официальном сайте суда. Конечно, для представления документов, которые должны быть подписаны, понадобиться использование электронно-цифровой подписи. Процесс получения ЭЦП длиться не пять минут и обойдётся в кругленькую сумму. Трата суммы превышающей ежемесячный платёж по кредиту не является фактором , подвигающим гражданина встать на путь наполнения своей жизни в долгах новым, банкротным, содержанием.

Закон о несостоятельности включает в себя три основных процедуры направленные на восстановление платежеспособности гражданина: реструктуризация долга, реализация имущества, мировое соглашение. При признании судом поданного заявления обоснованным, непосредственно приходит в действие такая процедура, как реструктуризация долга.

Реструктуризация долга, проводимая в рамках банкротства, подразумевает под собой прекращение начисления процентов, пеней, неустоек, штрафов и других санкций на сумму основного долга при условии исполнения должником основного обязательства. Однако два процента от суммы по реструктуризации в пользу финансового управляющего плюс десять тысяч рублей ежемесячно в качестве оплаты его услуг – вот те суммы расходов, которые необходимо дополнительно учитывать будущему банкроту. Оплата труда финансового управляющего также включает в себя два процента от суммы реализованного имущества должника.

Процедура несостоятельности (банкротства) может длиться более трёх с половиной лет и обойтись гражданину в весьма кругленькую сумму.

Реализация имущества включает в себя реализацию всей имеющейся у гражданина собственности за исключением той, на которое не может быть обращено взыскание, а также такого (здесь можно прямо употребить слово: барахла), продажа которого (общей стоимостью не более десяти тысяч рублей) существенно не повлияет на снижение суммы долга.

Мировое соглашение при несостоятельности физлица может быть заключено им с кредиторами на любой стадии процесса становления его банкротства.

Список обязательных документов прилагаемых к заявлению о признании гражданина банкротом весьма внушителен и включает в себя порядка двадцати позиций. Сбор их обязателен и представляет собой процесс кропотливый, небыстрый и требующий отслеживания дат собираемых документов.

Последствия признания неплатежеспособным, кроме понесённых гражданином временных издержек, растраты морально-нравственных сил, а также существенных финансовых затрат на проведение самой процедуры, будут следующими:

- при очередном возможном займе (кредите), производимом в течение пяти лет, он обязан объявлять о произошедшей процедуре и факте реструктуризации долга;

- в течение трёх лет ему нельзя занимать руководящую должность;

- в течение пяти лет нельзя скрывать факт реструктуризации при приобретении товара в рассрочку;

- может быть ограничен выезд за пределы России до завершения или прекращения производства по делу;

- все сделки, заключаемые без финансового управляющего, ничтожны.

При обнаружении имущества скрытого от суда производство по делу о банкротстве будет возобновлено.

Может сложиться такое впечатление, что закон «О несостоятельности (банкротстве)» принят для того, чтобы дать возможность банкам избавиться от балласта проблемных кредитов.

Банки могут подавать заявления о признании гражданина банкротом, не основывая свои требования на судебных решениях о взыскании долга. Кроме того, требования этих конкурсных кредиторов, если по ним не поступили возражения, могут быть рассмотрены в арбитраже на предмет обоснованности их включения в реестр без участия сторон.

Первенство в подаче заявления предусматривает и инициативу в предложении кандидатуры арбитражного управляющего или саморегулируемой организации, которая впоследствии предложит кандидатуру финансового управляющего. Однако внесение на депозит суда суммы для оплаты, как судебных издержек, так и труда арбитражного управляющего и его команды, делает процедуру подачи заявления о наличии факта банкротства физлица не слишком привлекательной даже для банков. Проще уступить проблемный долг коллекторам.

Если посмотреть на реакцию так называемого банковского сообщества, в свете направленного в Минэкономразвития России Нацсоветом финансового рынка списка проблемных вопросов, то становится очевидным, что без получения волшебного пенделя, посланного из администрации Президента, вряд ли возможно выстраивание в арбитраж очереди конкурсных кредиторов с заявлениями о банкротстве граждан России.

Если после краткого пересказа этой статьи Борис Маркович разлил остатки, выпил не чокаясь и пошёл домой спать, напевая под нос: «Где ж мои семнадцать бед, эх, на Большом Каретном», знайте: Вы не напрасно прожили сегодняшний день! Процедура искусственного вхождения в новый класс, образуемый государством, для граждан пока мало привлекательна.

Новацией закона является возможность признания неплатежеспособным банкротом даже умершего (или признанного таковым) гражданина. Это открывает путь к обращению взыскания на имущество, обращение взыскание на которое ограничено законом, включая единственное жильё – всё наследство становится конкурсной массой, подлежащей реализации на электронных торгах.

Квалифицированная юридическая помощь при банкротстве даже не обсуждается – это неотъемлемая часть всей процедуры с той минуты, когда законодатель определил рассмотрение дел о банкротстве в арбитражном суде.

Из источников близким к легальным поступила информация о нахождении уже на последнем чтении законопроекта, в котором нахождение гражданина в арбитражном суде без юриста-представителя, будет расцениваться как явное неуважение к суду.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

www.e-romanova.com